Convergence cyclique : pétrole, géopolitique et risque de crise

La restructuration que nos modèles avaient correctement anticipée pour le premier trimestre 2026 traduit une réévaluation structurelle en cours, et non une période transitoire de volatilité macroéconomique. Elle est de plus en plus influencée par la convergence des cycles, c'est-à-dire l'interaction entre une dynamique économique de fin de cycle, les tensions géopolitiques non résolues et des comportements extrêmes réflexifs.

L'histoire montre que l'instabilité s'aggrave lorsque les risques sont visibles mais non résolus. Dans ces contextes, les prix s'écartent des fondamentaux traditionnels et mettent en doute la crédibilité, la capacité politique et jusqu'à la probabilité de ruptures. Ce cadre rejoint la vision de l'économiste de Harvard Joseph Schumpeter : le capitalisme évolue par le biais de perturbations et de renouvellements, et non de façon linéaire.

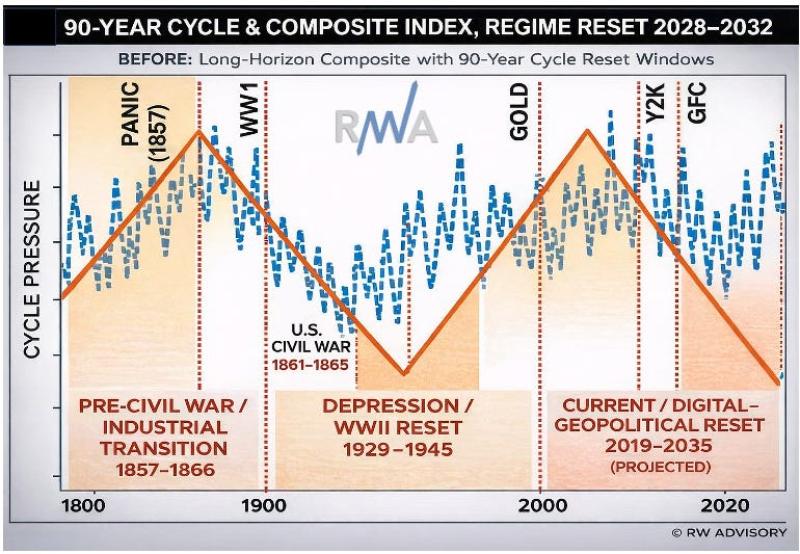

Ce contexte s'inscrit dans un super-cycle macroéconomique plus large, dans lequel les systèmes hégémoniques sont régulièrement mis à l'épreuve de leur adaptabilité. Notre cadre cyclique élargi situe l'époque actuelle dans les dernières phases d'un cycle de crise d'environ 90 ans. Les pressions devraient s'intensifier entre 2026 et 2032, à mesure que la crédibilité institutionnelle, les structures d'alliance et les accords économiques seront soumis à des tensions croissantes (figure 1, issue de notre dernier rapport macroéconomique spécial : Navigating the 2026 Cycle Convergence).

Les crises antérieures, comme celles de 1857-1866 et 1929-1945, ont suivi un schéma similaire, où les tensions financières, les rivalités géopolitiques et les pressions internes ont interagi pendant des années avant que de nouveaux accords n'émergent. Au XIXe siècle, la doctrine Monroe a marqué l'émergence d'un nouvel ordre hémisphérique dans un contexte de concurrence impériale. Après la Seconde Guerre mondiale, le système de Bretton Woods a établi une architecture financière ancrée aux États-Unis, conçue pour stabiliser les devises et soutenir le commerce. Mais à mesure que ces systèmes se développaient, leurs contradictions internes s'accumulaient, et les instruments politiques se concentraient de plus en plus sur les sanctions, les contrôles commerciaux et les démonstrations de force militaire.

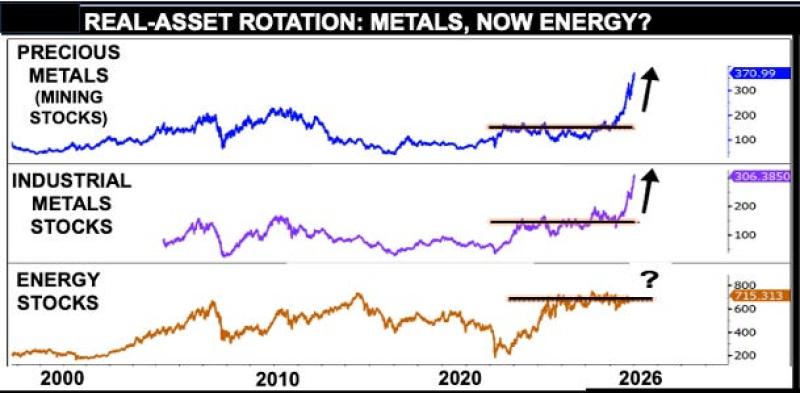

Le contexte actuel présente des caractéristiques similaires. La fragmentation économique, la concurrence stratégique et les pressions internes interagissent à nouveau au sein d'un système dont les fondements sont ébranlés. Les marchés réagissent en conséquence. La phase antérieure de leadership des métaux précieux en fin de cycle gagne désormais l'énergie, signalant une transition de l'inquiétude monétaire vers des préoccupations d'approvisionnement physique, de sécurité et de pouvoir coercitif (figure 2). Ces outils peuvent influencer les trajectoires politiques, comme on l'a récemment observé au Venezuela, mais ils augmentent également le risque d'erreurs de calcul et propagent directement la volatilité aux marchés mondiaux des matières premières.

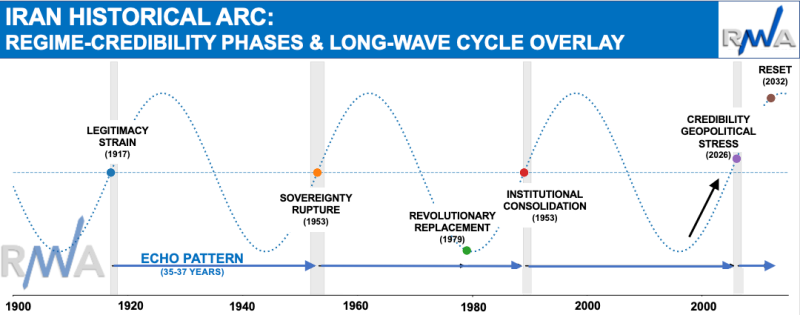

C'est dans ce contexte que le rôle de l'Iran prend toute son importance. En retraçant les longues périodes d'autorité institutionnelle, l'histoire moderne de l'Iran révèle une cadence récurrente d'érosion et de consolidation : déclin impérial au début du XXe siècle, rupture de la souveraineté en 1953, remplacement révolutionnaire en 1979 et stabilisation après 1989. Selon cette logique cyclique (environ 35-37 ans), 2026 apparaît de plus en plus comme une nouvelle fenêtre d'inflexion, où les tensions internes et les confrontations externes convergent (figure 3).

Les marchés ne peuvent pas prévoir les résultats politiques, mais ils réagissent rapidement lorsque la fragilité interne menace de se propager à l'extérieur. Ce phénomène s'accompagne d'un changement plus général, d'un cadre dominé par les États-Unis vers un environnement multipolaire plus contesté, dans lequel les acteurs du BRICS, notamment la Russie et la Chine, exercent une influence croissante. Cette combinaison augmente les risques et explique en partie la rotation actuelle vers les matières premières et l'énergie, les discours sur la normalisation n'apparaissant généralement qu'une fois que l'incertitude et les perturbations ont atteint leur paroxysme.

Le canal de transmission est géographique. L'Iran contrôle le détroit d'Ormuz, l'une des artères les plus critiques du système énergétique mondial. Lorsque les tensions internes convergent avec une fragmentation plus large, même des évolutions marginales de comportement peuvent avoir des effets disproportionnés sur les anticipations, les primes d'assurance et les hypothèses d'approvisionnement.

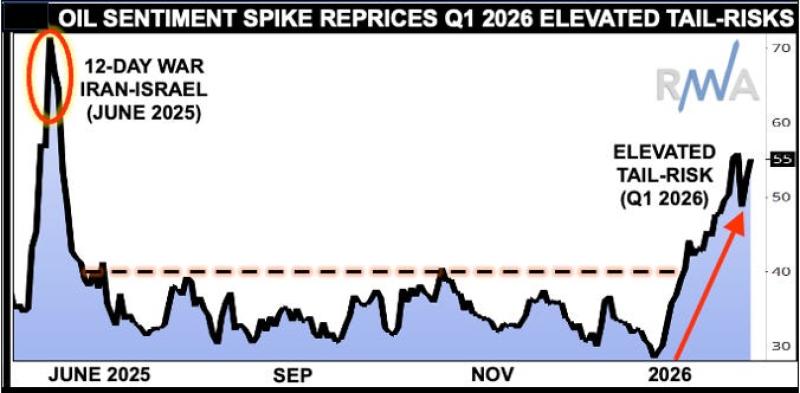

La fenêtre de tension cyclique du premier trimestre a agi comme un catalyseur, poussant les marchés à réévaluer cette sensibilité. Alors que les expositions excessives ailleurs étaient soldées, le pétrole brut a commencé à se redresser depuis ses niveaux de survente et à s'affranchir de ses contraintes structurelles, au moment même où l'incertitude géopolitique augmentait. Ce mouvement est visible dans la configuration haussière du graphique du pétrole (figure 4) et dans notre modèle de classement mondial (GRM). Le pétrole n'a pas seulement subi le mouvement d'aversion au risque général, mais s'est recouplé au risque extrême implicite du marché.

Il est important de noter que ce changement de dynamique n'est pas uniquement lié à la réduction des risques en portefeuille, aux préoccupations liées à l'IA ou à un éventuel changement à la tête de la Fed. Il reflète une réévaluation plus large de la sécurité de l'approvisionnement à l'heure où la crédibilité de la dissuasion, la cohésion des alliances et la capacité politique sont toutes remises en cause. Dans ces conditions, l'énergie se comporte moins comme une matière première cyclique que comme un actif stratégique.

La volatilité des marchés renforce ce signal. La hausse des primes sur options suggère une anticipation de perturbation plutôt qu'un retour à la moyenne, une configuration plus typique des craintes géopolitiques d'approvisionnement que d'une faiblesse de la demande (figure 5).

Des événements récents et interdépendants renforcent cette perception. La guerre des 12 jours s'est conclue par un cessez-le-feu mettant fin à l'escalade, sans résoudre les tensions sous-jacentes. Dans son sillage, la forte dépréciation de la monnaie iranienne, alimentée en partie par la « diplomatie économique » des États-Unis, — notamment les sanctions et les pressions financières — a amplifié les troubles internes existants et ravivé les craintes d'une nouvelle frappe américaine.

Dans cet environnement incertain, la myopie des marchés s'est intensifiée, l'attention des investisseurs se concentrant sur une question centrale : les tensions vont-elles dégénérer en un conflit régional prolongé, avec des implications systémiques pour le détroit d'Ormuz ? Voie de passage incontournable pour près d'un tiers des flux mondiaux de pétrole transporté par voie maritime, même une perturbation partielle y aurait des conséquences disproportionnées. Les pourparlers entre les États-Unis et l'Iran reprennent prudemment, les deux parties montrant une disposition conditionnelle à s'engager. Les négociations restent toutefois fragiles, la diplomatie se déroulant parallèlement à des manœuvres militaires continues, ce qui alimente les tensions régionales et les risques pour les élections de mi-mandat aux États-Unis.

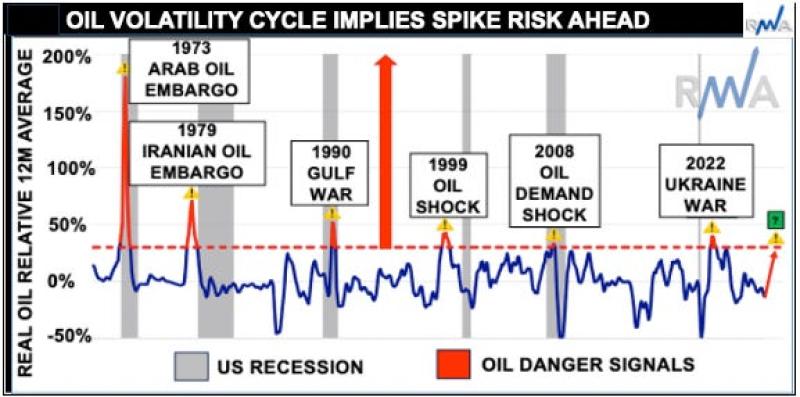

Cette combinaison est interprétée non pas comme une désescalade, mais comme un équilibre précaire. La réflexivité du marché reste la variable clé. Frappe ou non, la perception gouverne les prix, et de petits changements de probabilité peuvent déclencher des réactions disproportionnées. La volatilité caractéristique du pétrole alimente cette inquiétude et, dans des scénarios de perturbation, laisse envisager de nouveaux pics vers 115 à 120 dollars (figure 6). De tels niveaux risqueraient de générer une impulsion stagflationniste à l'économie mondiale, incitant les investisseurs à envisager des couvertures préventives sur actions et une exposition relativement plus importante aux actifs énergétiques.

Pour les investisseurs, la conclusion est simple. En période de convergence, la priorité passe de l'optimisation à la résilience. Les capitaux se dirigent vers les actifs tangibles, l'énergie en particulier, non seulement pour leur potentiel de rendement, mais aussi comme rempart contre le risque systémique.

Cliquez sur le lien pour plus de détails : https://ronwilliam.substack.com/about

«Convergence cyclique : pétrole, géopolitique et risque de crise»