Что происходит на японском рынке облигаций?

«Финансовое положение нашей страны, без сомнения, крайне плохое, хуже, чем у Греции». В мае 2025 года, выступая перед парламентом, премьер-министр Сигэру Исиба не стал выбирать выражений. Он выступил за отклонение требований о снижении налогов за счет увеличения долга в условиях повсеместного повышения процентных ставок. Это было редким заявлением в японской культуре консенсуса.

Доходность облигаций отражает уровень доверия к стране.

Особое внимание уделяется рынку суверенных облигаций, через который правительства напрямую заимствуют средства у инвесторов в обмен на доход. Он считается более рациональным, чем фондовый рынок, и ежедневные объемы торгов на нем выше. Процентная ставка, или «арендная плата за деньги» за определенный период, действует как барометр. Она в режиме реального времени измеряет финансовую надежность страны в глазах ее кредиторов.

Государственные облигации предлагают более низкую доходность, чем акции, но в обмен на это считаются менее рискованными. Они привлекают долгосрочные сбережения — капитал из пенсионных фондов, фондов пенсионного обеспечения, компаний по страхованию жизни и суверенных фондов благосостояния, — которые предпочитают предсказуемость, а не доходность.

Однако два фактора могут привести к росту этих ставок. Первый фактор — это доверие. Как писал Уолтер Бэджот в книге «Ломбард-стрит»: «Кредит — склонность одного человека доверять другому — чрезвычайно изменчив». Когда доверие колеблется, инвесторы требуют более высокую премию за риск, чтобы продолжать кредитование.

Второй фактор — инфляция. Кредитование означает риск получить возврат средств в обесцененной валюте. Рациональный кредитор учитывает это и требует доходность выше ожидаемого уровня инфляции, чтобы сохранить положительную реальную доходность. Таким образом, чем выше инфляционные ожидания, тем выше требуемая ставка.

Бонд-вигиланты — это крупные держатели долговых ценных бумаг, которые, полагая, что риск дефолта или инфляции растет, массово продают свои облигации. Это давление со стороны продавцов приводит к падению цен и, как следствие, к росту доходности. Рынок посылает правительству однозначный сигнал: его авторитет под угрозой, и стоимость его долга будет расти.

«Раньше я думал, что если существует реинкарнация, то хотел бы вернуться президентом, папой римским или бейсболистом с показателем отбивания .400. Но теперь я хочу вернуться рынком облигаций. Им можно запугать всех», — так резюмировал Джеймс Карвилл, советник Билла Клинтона, в 1993 году.

Как японское правительство оказалось в такой глубокой задолженности?

Огромный долг Японии является результатом последовательных переносов долга между экономическими субъектами на протяжении более тридцати лет в ответ на повторяющиеся кризисы, направленные на предотвращение лопнувшего кредитного пузыря.

Частный сектор

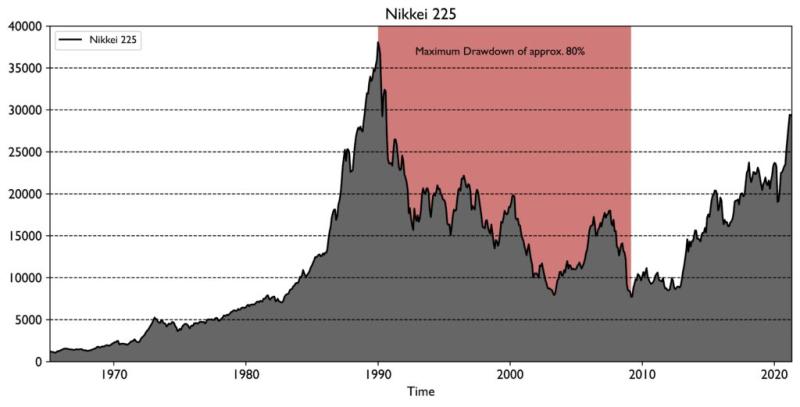

В 1980-е годы японская экономика пережила беспрецедентный бум заимствований. Домохозяйства брали кредиты на покупку недвижимости, компании брали кредиты для инвестиций и спекуляций, а банки выдавали кредиты с пугающей легкостью. Цены на акции и недвижимость взлетели до небес, что привело к возникновению знаменитого «японского пузыря».

Крах наступил в 1990 году и был жестоким: фондовый рынок потерял до 80% своей стоимости, а цены на недвижимость в крупных городах упали на 60–70%. Банки остались с значительными безнадежными долгами, частное потребление и инвестиции рухнули, а дефляция усилилась. Это был замкнутый круг, в котором падение цен усугубляло стагнацию. Это ознаменовало начало «потерянных десятилетий».

Правительство

Столкнувшись с коллапсом экономической активности частного сектора, правительство вмешалось, чтобы предотвратить депрессию, подобную той, что произошла в 1929 году. Оно запустило серию стимулирующих планов: крупные инфраструктурные проекты, поддержка бизнеса и увеличение социальных расходов в обществе, характеризующемся старением населения.

Эти меры финансировались за счет массового выпуска государственных облигаций. Государственный долг, который в 1990 году составлял около 60 % ВВП, в 2000-х годах превысил 100 %. В 2010 году он превысил 200 %, а затем достиг пика в 255 % ВВП во время кризиса, вызванного пандемией COVID-19, после чего немного снизился.

Эта траектория развивается в условиях крайне низкой, даже отрицательной инфляции, что способствует поддержанию очень низких процентных ставок. Покупателями этой задолженности являются в основном внутренние участники рынка: банки, страховые компании, пенсионные фонды, вкладчики, а также центральный банк.

Центральный банк

Банк Японии (BoJ) с 2001 года проводит интервенции посредством количественного смягчения. Поскольку частный рынок не в состоянии поглотить колоссальные объемы облигаций, выпущенных Министерством финансов, без резкого повышения ставок, BoJ создал деньги из воздуха, чтобы напрямую выкупить суверенный долг и другие финансовые активы.

С 2013 года этот механизм приобрел беспрецедентные масштабы. Центральный банк в конечном итоге поглотил такие огромные объемы, что в какой-то момент он владел почти половиной всех находящихся в обращении суверенных облигаций. Его баланс, который в 2000 году составлял около 100 трлн иен, в 2024 году достиг пика в почти 750 трлн иен, что эквивалентно годовому ВВП страны.

Благодаря своей нестандартной политике Банк Японии удерживал процентные ставки на уровне, близком к нулю, или даже отрицательном, до 2024 года, что способствовало рефинансированию государственного долга, несмотря на его взрывной рост. Эта политика также способствовала длительному ослаблению иены, что поддержало экспорт страны.

Почему в Японии растут процентные ставки?

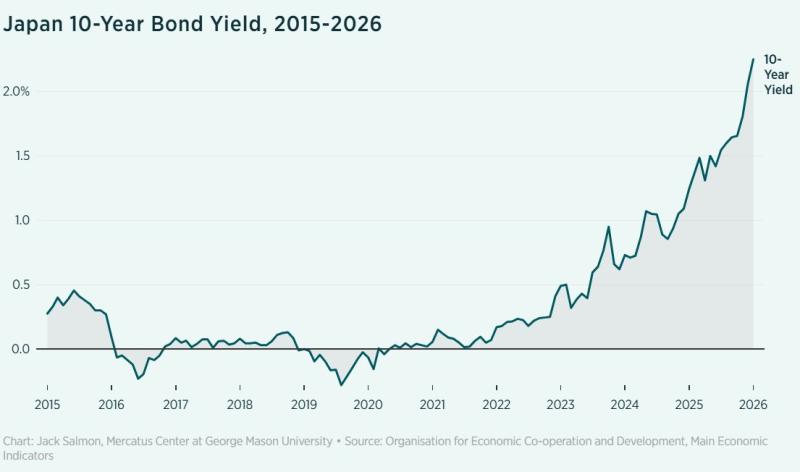

С 2022 года доходность японских 10-летних государственных облигаций — рыночного бенчмарка, 10-летних JGB— резко выросла. Она выросла с примерно 0,13% 1 января 2022 года до почти 2,24% в начале 2026 года, что более чем в 17 раз за четыре года. Это исключительное изменение для экономики, которая почти три десятилетия была привычна к ставкам, близким к нулю.

19 и 20 января 2026 года массовая продажа японских суверенных облигаций вызвала цепную реакцию на мировых рынках, включая рынок облигаций США. 10-летние японские государственные облигации упали в цене, что привело к потере примерно 41 миллиарда долларов из примерно 7,2 триллиона долларов в обращении. Наиболее сильно пострадали облигации с очень длительным сроком погашения — от 30 до 40 лет. Их доходность подскочила примерно на 25 базисных пунктов (0,25%) за одну сессию и достигла более 4,2%.

Рост ставок в Японии можно объяснить возвращением инфляции. Архипелаг в значительной степени зависит от импорта энергоресурсов и сырья. Когда мировые цены растут, Япония «импортирует инфляцию» в свою внутреннюю экономику. В настоящее время инфляция, по-видимому, носит структурный характер, поддерживается ростом заработных плат и вызывает цикл, в котором заработные платы и цены усиливают друг друга.

Вторая причина — растущая обеспокоенность по поводу устойчивости государственного долга. Агрессивная фискальная политика — масштабные пакеты стимулирующих мер, субсидии на энергоносители, увеличение военных расходов и меры по поддержке избирателей — усиливает опасения по поводу резкого роста долга и дополнительного инфляционного давления. При правительстве Санаэ Такаити в 2026 году такая позиция усилила требования инвесторов к рисковой премии, что привело к резкому росту долгосрочных процентных ставок.

В ответ на возвращение инфляции Банк Японии начал ужесточать свою денежно-кредитную политику. Другими словами, он делает кредиты более дорогими. Он повышает ключевые процентные ставки и постепенно внедряет количественное ужесточение, то есть сокращает свой баланс за счет продажи ранее приобретенных облигаций. Это увеличивает предложение облигаций на рынке, что автоматически приводит к росту ставок. Рост доходности затем замедляет экономическую активность, что помогает сдержать инфляционное давление.

Однако это средство имеет серьезную цену: рост ставок значительно увеличивает процентную нагрузку, которую правительство должно выплачивать по своему государственному долгу. Чем больше растут доходности, тем больше обслуживание долга поглощает значительную часть бюджета, что подрывает долгосрочную финансовую устойчивость.

Таким образом, Банк Японии оказался в безвыходной ситуации. Если он позволит повысить ставки для борьбы с инфляцией, то рискует в конечном итоге спровоцировать кризис суверенного долга, сделав его финансирование неустойчивым. Но если, напротив, он будет массово монетизировать государственный долг, то подвергнет себя риску резкого обесценивания своей валюты, иены.

Репатриация активов, находящихся за рубежом

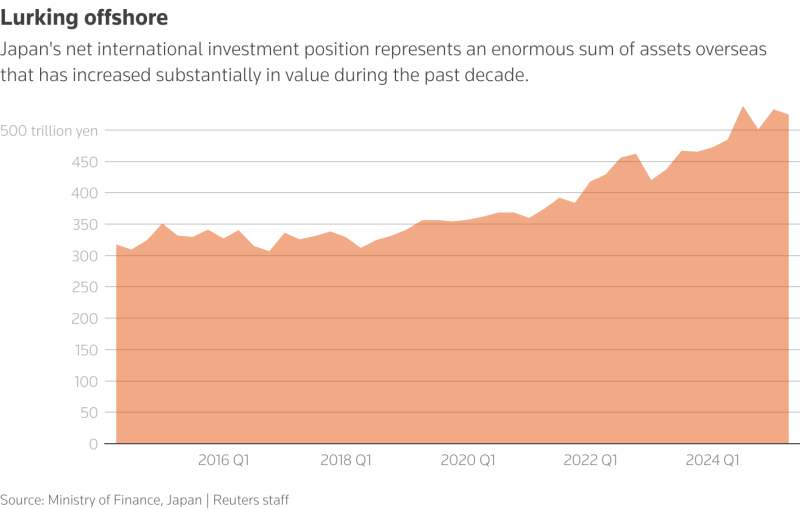

Япония накопила колоссальный государственный долг, превышающий 250% ее ВВП, оставаясь при этом одним из ведущих чистых кредиторов в мире. На конец сентября 2025 года ее чистая позиция по иностранным инвестициям составляла около 3,663 трлн долларов.

Это внешнее богатство частично обусловлено многолетним профицитом текущего счета: экспорт и доходы, полученные за рубежом, значительно превышали импорт, что позволило накопить значительные национальные сбережения.

Политика сверхнизких процентных ставок Банка Японии, проводимая на протяжении почти 30 лет с целью сдерживания дефляции, также побудила японских инвесторов — банки, страховые компании, пенсионные фонды и частных лиц — массово вкладывать свой капитал за рубежом, приобретая облигации, акции и компании, в основном в США, Европе и Азии.

Это движение усилилось за счет операций «кэрри-трейд»: заимствования в йенах по практически нулевой ставке для инвестирования в активы, предлагающие гораздо более высокую доходность в других странах. На протяжении более трех десятилетий этот механизм помогал Японии оставаться крупнейшим в мире чистым кредитором.

Сегодня японские институциональные инвесторы владеют иностранными активами на сумму от 5 до 7 триллионов долларов. Из них примерно 1,3 триллиона долларов инвестировано в казначейские облигации США со сроком погашения в конце декабря 2025 года, что делает Японию крупнейшим иностранным держателем государственного долга США. GPIF, крупнейший в мире пенсионный фонд, направляет почти половину своих активов на покупку иностранных облигаций и акций.

Однако ситуация может измениться в связи с повышением процентных ставок в Японии. Несколько аналитиков, в частности из Goldman Sachs и HSBC, прогнозируют частичное возвращение этих средств на внутренний рынок облигаций. Такой шаг может поддержать спрос на японские государственные облигации, стабилизировать их доходность и укрепить иену.

Тем не менее власти остаются осторожными: даже ограниченная репатриация может вызвать внезапные корректировки на мировых рынках. Эти сбережения, экспортируемые в течение 30 лет, теперь представляют собой краткосрочный рычаг влияния на государственные финансы и японскую валюту.

Когда мы узнаем, что страна обанкротилась?

По мере увеличения долгового бремени страны достижение оптимального баланса процентных ставок становится все более рискованным. Доходность должна оставаться достаточно привлекательной, чтобы стимулировать инвесторов к подписке на новые выпуски облигаций, но при этом не должна увеличивать процентную нагрузку до такой степени, что она станет непосильной для государственных финансов.

По мнению Рэя Далио, основателя Bridgewater Associates, кризис суверенной платежеспособности возникает именно тогда, когда рост ставок приводит к значительным убыткам в балансе центрального банка, который владеет огромными объемами государственных облигаций. Если эти убытки становятся слишком большими и учреждение сталкивается с проблемами денежного потока, оно может быть вынуждено создавать деньги для их поглощения, тем самым косвенно монетизируя государственный долг.

Тогда риск перестает быть чисто фискальным и становится монетарным: денежная масса увеличивается, валюта обесценивается, утрачивается уверенность в ее реальной стоимости, что подпитывает импортную инфляцию и может вызвать замкнутый круг. На данный момент повышение процентных ставок в Японии приводит к бухгалтерским убыткам в балансе центрального банка, но не заставляет его прибегать к массовому эмитированию денег.

Со второй половины 2025 года экономисты, такие как Люк Громен, обратили внимание на одну аномалию: иена продолжает обесцениваться по отношению к доллару — достигнув почти 156 иен за доллар в феврале 2026 года — даже несмотря на то, что доходность 10-летних японских облигаций выросла с примерно 1,8% до более 2,2% на недавнем пике, стабилизировавшись на уровне около 2,10% в начале марта.

График, выделенный Gromen, иллюстрирует это явление: синяя линия представляет разницу между доходностью 10-летних казначейских облигаций США и 10-летних японских государственных облигаций (доходность 10-летних казначейских облигаций США – доходность 10-летних японских государственных облигаций), а красная линия соответствует курсу USD/JPY. Исторически эти две кривые демонстрировали сильную положительную корреляцию.

Обычно, когда разница в доходности увеличивается, т. е. когда доходность в США все больше отличается от доходности в Японии, иена обесценивается, поскольку операции «кэрри-трейд» становятся более привлекательными: инвесторы берут в долг иену по низкой ставке, чтобы инвестировать в доллары с более высокой доходностью. И наоборот, сужение разницы, т. е. относительный рост доходности в Японии, логически должно снизить интерес к операциям «кэрри-трейд» и привести к укреплению иены.

Однако недавний рост японских доходностей, который сократил разрыв с американскими ставками (синяя линия падает), не привел к ожидаемому укреплению иены (красная линия). Это свидетельствует о том, что инвесторы сомневаются в устойчивости японского государственного долга при таких уровнях процентных ставок и ожидают вмешательства Банка Японии с целью облегчения процентного бремени и возобновления инфляционного цикла.

Заключение

На протяжении десятилетий Япония пользовалась исключительным сочетанием факторов: практически нулевая инфляция, чрезвычайно низкие процентные ставки, мягкая фискальная политика и массовый экспорт сбережений. Эти факторы долгое время маскировали растущую уязвимость государственных финансов. Сегодня, с возвращением инфляции, ростом процентных ставок и первыми признаками недоверия рынка, страна вступает в период неопределенности, невиданный за последние 30 лет. История показывает, что длительные периоды низких процентных ставок часто являются лишь затишьем перед бурей.

«Что происходит на японском рынке облигаций?»