Was passiert auf dem japanischen Anleihemarkt?

„Die Finanzlage unseres Landes ist zweifellos äußerst schlecht, schlechter als die Griechenlands.“ Im Mai 2025 sprach Premierminister Shigeru Ishiba vor dem Parlament Klartext. Er plädierte dafür, Forderungen nach Steuersenkungen, die durch weitere Schulden finanziert werden sollten, vor dem Hintergrund weitreichender Zinserhöhungen abzulehnen. Dies war eine seltene Äußerung in der von Konsens geprägten Kultur Japans.

Anleiherenditen messen die Glaubwürdigkeit eines Landes

Der Markt für Staatsanleihen, über den Regierungen direkt von Anlegern Geld gegen eine Rendite leihen, steht besonders im Fokus. Er gilt als rationaler als der Aktienmarkt, und die täglichen Handelsvolumina sind höher. Der Zinssatz, also die „Miete für Geld” über einen bestimmten Zeitraum, fungiert als Barometer. Er misst in Echtzeit die finanzielle Glaubwürdigkeit eines Landes aus Sicht seiner Gläubiger.

Staatsanleihen bieten geringere Renditen als Aktien, dafür aber ein geringeres Risiko. Sie ziehen langfristige Sparer an – Kapital aus Pensionsfonds, Rentenfonds, Lebensversicherungen und Staatsfonds –, die Vorhersehbarkeit gegenüber Performance bevorzugen.

Zwei Faktoren können diese Zinssätze jedoch nach oben treiben. Der erste Faktor ist das Vertrauen. Wie Walter Bagehot in „Lombard Street” schrieb: „Kredit – die Bereitschaft eines Menschen, einem anderen zu vertrauen – ist äußerst variabel.” Wenn das Vertrauen schwankt, verlangen Investoren eine höhere Risikoprämie, um weiterhin Kredite zu vergeben.

Der zweite Faktor ist die Inflation. Kredite zu vergeben bedeutet, das Risiko einzugehen, dass die Rückzahlung in einer abgewerteten Währung erfolgt. Ein rationaler Kreditgeber rechnet damit und verlangt eine Rendite, die über der erwarteten Inflation liegt, um eine positive Realrendite zu erzielen. Je höher also die Inflationserwartungen sind, desto höher ist der erforderliche Zinssatz.

Bond Vigilantes sind große Inhaber von Schuldverschreibungen, die, wenn sie glauben, dass das Risiko eines Zahlungsausfalls oder einer Inflation steigt, ihre Anleihen massenhaft verkaufen. Dieser Verkaufsdruck führt zu einem Preisverfall und damit automatisch zu einem Anstieg der Renditen. Der Markt sendet dann ein eindeutiges Signal an die betreffende Regierung: Ihre Glaubwürdigkeit steht auf dem Spiel und die Kosten ihrer Schulden werden steigen.

„Früher dachte ich, wenn es eine Reinkarnation gäbe, würde ich gerne als Präsident, Papst oder Baseballspieler mit einer Trefferquote von 400 zurückkommen. Aber jetzt möchte ich als Anleihemarkt zurückkommen. Dann kann man alle einschüchtern“, fasste James Carville, Berater von Bill Clinton, 1993 zusammen.

Wie kam es zu dieser hohen Verschuldung der japanischen Regierung?

Die massive Verschuldung Japans ist das Ergebnis von mehr als dreißig Jahren fortlaufender Schuldenübertragungen zwischen Wirtschaftsakteuren als Reaktion auf wiederholte Krisen, mit denen das Platzen einer Kreditblase verhindert werden sollte.

Der private Sektor

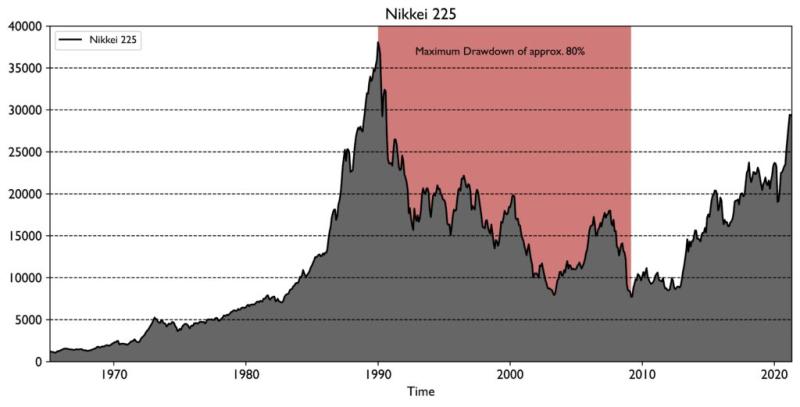

In den 1980er Jahren erlebte die japanische Wirtschaft einen beispiellosen Kreditrausch. Haushalte nahmen Kredite auf, um Immobilien zu kaufen, Unternehmen liehen sich Geld, um zu investieren und zu spekulieren, und Banken vergaben Kredite mit beunruhigender Leichtigkeit. Die Aktien- und Immobilienpreise schossen in die Höhe und befeuerten die berühmte „japanische Blase”.

Der Crash kam 1990 und war brutal: Der Aktienmarkt verlor bis zu 80 % seines Wertes, während die Immobilienpreise in den Großstädten um 60 bis 70 % fielen. Die Banken blieben auf erheblichen Forderungsausfällen sitzen, der private Konsum und die Investitionen brachen ein, und es kam zu einer Deflation. Es war ein Teufelskreis, in dem fallende Preise die Stagnation noch verstärkten. Dies war der Beginn der „verlorenen Jahrzehnte”.

Die Regierung

Angesichts des Zusammenbruchs der Wirtschaftstätigkeit im privaten Sektor griff die Regierung ein, um eine Depression ähnlich der von 1929 zu verhindern. Sie startete eine Reihe von Konjunkturprogrammen: große Infrastrukturprojekte, Unterstützung für Unternehmen und erhöhte Sozialausgaben in einer von einer alternden Bevölkerung geprägten Gesellschaft.

Diese Maßnahmen wurden durch massive Emissionen von Staatsanleihen finanziert. Die Staatsverschuldung, die 1990 etwa 60 % des BIP ausmachte, stieg in den 2000er Jahren auf über 100 %. Im Jahr 2010 überschritt sie 200 % und erreichte während der Covid-Krise einen Höchststand von etwa 255 % des BIP, bevor sie wieder leicht zurückging.

Diese Entwicklung vollzieht sich in einem Umfeld extrem niedriger, sogar negativer Inflation, was die Beibehaltung sehr niedriger Zinssätze begünstigt. Die Käufer dieser Schulden sind hauptsächlich inländische Akteure: Banken, Versicherungen, Pensionsfonds, Sparer – sowie die Zentralbank.

Die Zentralbank

Die Bank of Japan (BoJ) interveniert seit 2001 durch quantitative Lockerung. Da die Nachfrage des privaten Marktes nicht in der Lage war, die kolossalen Mengen an Anleihen, die vom Finanzministerium ausgegeben wurden, aufzunehmen, ohne einen starken Anstieg der Zinsen zu verursachen, schuf die BoJ Geld aus dem Nichts, um Staatsanleihen und andere Finanzanlagen direkt zurückzukaufen.

Dieser Mechanismus nahm ab 2013 beispiellose Ausmaße an. Die Zentralbank absorbierte schließlich so große Mengen, dass sie zu einem bestimmten Zeitpunkt fast die Hälfte aller ausstehenden Staatsanleihen hielt. Ihre Bilanzsumme, die im Jahr 2000 bei rund 100 Billionen Yen lag, erreichte 2024 einen Höchststand von fast 750 Billionen Yen – was dem jährlichen BIP des Landes entspricht.

Durch ihre unkonventionelle Politik hielt die BoJ die Zinsen bis 2024 nahe Null oder sogar im negativen Bereich und erleichterte so die Refinanzierung der Staatsschulden trotz ihres explosiven Wachstums. Diese Politik trug auch zu einer anhaltenden Schwächung des Yen bei und stützte die Exporte des Landes.

Warum steigen die Zinsen in Japan?

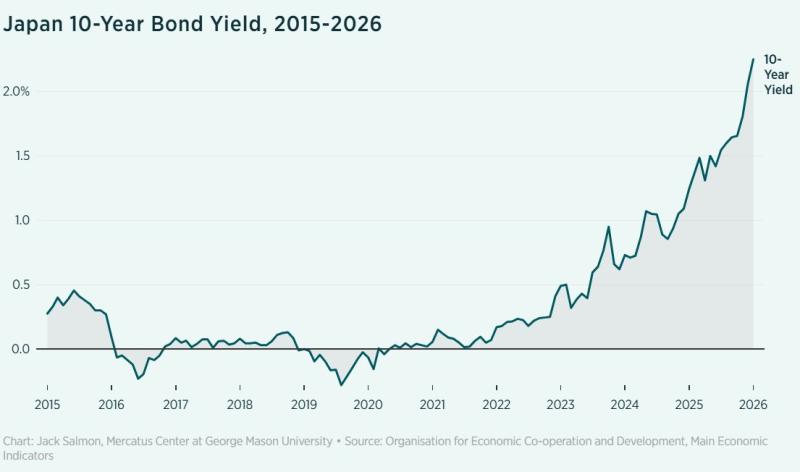

Seit 2022 ist die Rendite der japanischen 10-jährigen Staatsanleihe – der Marktbenchmark, der 10-jährigen JGB – dramatisch gestiegen. Sie stieg von rund 0,13 % am 1. Januar 2022 auf fast 2,24 % Anfang 2026, was einer mehr als siebzehnfachen Steigerung in vier Jahren entspricht. Dies ist eine außergewöhnliche Veränderung für eine Wirtschaft, die seit fast drei Jahrzehnten an Zinssätze nahe Null gewöhnt ist.

Am 19. und 20. Januar 2026 lösten massive Verkäufe japanischer Staatsanleihen einen Ansteckungseffekt auf den globalen Märkten aus, darunter auch auf dem US-Anleihemarkt. 10-jährige JGBs fielen und vernichteten damit einen Wert von etwa 41 Milliarden US-Dollar aus einem geschätzten Gesamtvolumen von 7,2 Billionen US-Dollar. Am stärksten betroffen waren Anleihen mit sehr langen Laufzeiten zwischen 30 und 40 Jahren. Ihre Renditen stiegen innerhalb einer einzigen Sitzung um rund 25 Basispunkte (0,25 %) auf über 4,2 %.

Der Anstieg der Zinsen in Japan lässt sich durch die Rückkehr der Inflation erklären. Der Archipel ist in hohem Maße von Importen für seine Energie und Rohstoffe abhängig. Wenn die globalen Preise steigen, „importiert” Japan Inflation in seine Binnenwirtschaft. Die Inflation scheint nun strukturell zu sein, gestützt durch Lohnerhöhungen, was einen Kreislauf auslöst, in dem sich Löhne und Preise gegenseitig verstärken.

Der zweite Grund sind wachsende Bedenken hinsichtlich der Tragfähigkeit der Staatsverschuldung. Eine äußerst aggressive Fiskalpolitik – massive Konjunkturpakete, Energiesubventionen, erhöhte Militärausgaben und Maßnahmen zur Wahlunterstützung – schürt Ängste vor einem starken Anstieg der Verschuldung und zusätzlichem Inflationsdruck. Unter der Regierung von Sanae Takaichi im Jahr 2026 verstärkte diese Haltung die Risikoprämienforderungen der Anleger und führte zu einem starken Anstieg der langfristigen Zinssätze.

Als Reaktion auf die Rückkehr der Inflation begann die Bank of Japan, ihre Geldpolitik zu straffen. Mit anderen Worten: Sie verteuert Kredite. Sie erhöht ihre Leitzinsen und führt schrittweise eine quantitative Straffung durch, d. h. sie reduziert ihre Bilanz durch den Verkauf zuvor gekaufter Anleihen. Dadurch steigt das Angebot an Anleihen auf dem Markt, was automatisch zu einem Anstieg der Zinsen führt. Der Anstieg der Renditen bremst dann die Wirtschaftstätigkeit, was dazu beiträgt, den Inflationsdruck einzudämmen.

Diese Maßnahme hat jedoch erhebliche Kosten zur Folge: Der Anstieg der Zinsen erhöht die Zinslast, die der Staat für seine Staatsschulden zu tragen hat, erheblich. Je stärker die Renditen steigen, desto mehr verschlingt der Schuldendienst einen erheblichen Teil des Haushalts, was die langfristige Tragfähigkeit der öffentlichen Finanzen untergräbt.

Die BoJ steht somit vor einem Dilemma, aus dem es keinen Ausweg gibt. Wenn sie eine Zinserhöhung zulässt, um die Inflation zu bekämpfen, riskiert sie letztlich eine Staatsschuldenkrise, da die Finanzierung des Staates dadurch untragbar wird. Wenn sie hingegen die Staatsverschuldung in großem Umfang monetarisiert, setzt sie sich einer starken Abwertung ihrer Währung, des Yen, aus.

Rückführung von im Ausland gehaltenen Vermögenswerten

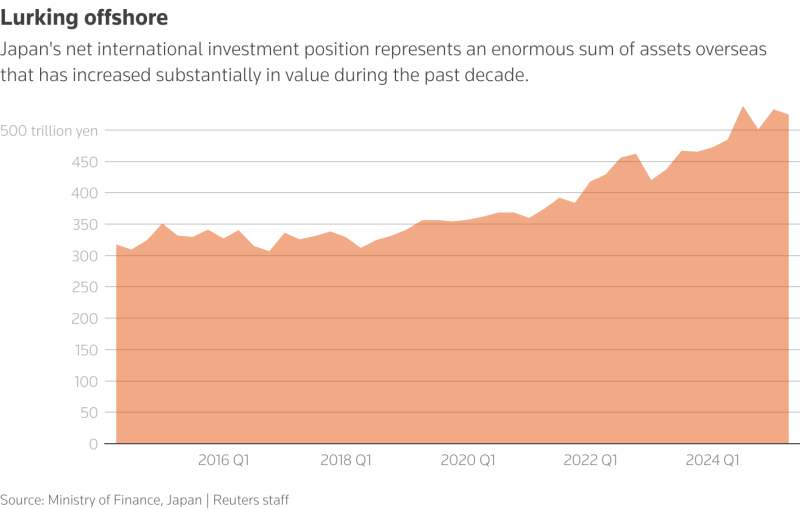

Japan hat eine kolossale Staatsverschuldung von über 250 % seines BIP angehäuft, ist aber gleichzeitig einer der weltweit führenden Nettogläubiger geblieben. Ende September 2025 belief sich seine Nettoauslandsposition auf rund 3,663 Billionen US-Dollar.

Dieser externe Reichtum ist zum Teil auf jahrzehntelange Leistungsbilanzüberschüsse zurückzuführen: Die Exporte und im Ausland erzielten Erträge haben die Importe bei weitem übertroffen, wodurch beträchtliche nationale Ersparnisse angehäuft wurden.

Die seit fast 30 Jahren zur Eindämmung der Deflation verfolgte Politik der extrem niedrigen Zinsen der Bank of Japan hat japanische Investoren – Banken, Versicherungsgesellschaften, Pensionsfonds und Privatpersonen – dazu veranlasst, ihr Kapital in großem Umfang im Ausland anzulegen und vor allem in den Vereinigten Staaten, Europa und Asien Anleihen, Aktien und Unternehmen zu erwerben.

Diese Entwicklung wurde durch Carry-Trades verstärkt: Kredite in Yen zu einem Zinssatz von praktisch null Prozent werden aufgenommen, um in Vermögenswerte mit deutlich höheren Renditen im Ausland zu investieren. Seit mehr als drei Jahrzehnten hat dieser Mechanismus dazu beigetragen, Japan zum weltweit größten Nettogläubiger zu machen.

Heute halten japanische institutionelle Anleger zwischen 5 und 7 Billionen US-Dollar an ausländischen Vermögenswerten. Davon sind etwa 1,3 Billionen US-Dollar in US-Staatsanleihen investiert, die Ende Dezember 2025 fällig werden, wodurch Japan zum größten ausländischen Gläubiger der USA wird. Der GPIF, der weltweit größte Pensionsfonds, investiert fast die Hälfte seines Vermögens in ausländische Anleihen und Aktien.

Mit steigenden Zinsen in Japan könnte sich die Situation jedoch ändern. Mehrere Analysten, insbesondere bei Goldman Sachs und HSBC, rechnen mit einer teilweisen Rückführung dieser Mittel in den heimischen Anleihemarkt. Ein solcher Schritt könnte die Nachfrage nach japanischen Staatsanleihen stützen, ihre Renditen stabilisieren und den Yen stärken.

Dennoch bleiben die Behörden vorsichtig: Selbst eine begrenzte Rückführung könnte zu plötzlichen Anpassungen an den globalen Märkten führen. Diese seit 30 Jahren exportierten Ersparnisse stellen nun einen kurzfristigen Hebel für die öffentlichen Finanzen und die japanische Währung dar.

Wann wissen wir, dass ein Land bankrott ist?

Mit steigender Schuldenlast eines Landes wird es immer schwieriger, das richtige Gleichgewicht bei den Zinssätzen zu finden. Die Renditen müssen attraktiv genug bleiben, um Investoren zum Kauf neuer Anleihen zu bewegen, ohne dass die Zinslast so stark steigt, dass sie für die öffentlichen Finanzen untragbar wird.

Laut Ray Dalio, Gründer von Bridgewater Associates, bricht eine Staatsschuldenkrise genau dann aus, wenn steigende Zinsen zu erheblichen Verlusten in der Bilanz der Zentralbank führen, die riesige Mengen an Staatsanleihen hält. Wenn diese Verluste zu hoch werden und die Institution mit Liquiditätsproblemen konfrontiert ist, kann sie gezwungen sein, Geld zu schaffen, um diese Verluste aufzufangen, wodurch sie indirekt die Staatsverschuldung monetarisiert.

Das Risiko ist dann nicht mehr rein fiskalischer Natur, sondern wird zu einem monetären Risiko: Die Geldmenge steigt, die Währung verliert an Wert, das Vertrauen in ihren realen Wert schwindet – was die importierte Inflation anheizt und möglicherweise einen Teufelskreis auslöst. Derzeit verursacht der Anstieg der Zinssätze in Japan Buchverluste in der Bilanz der Zentralbank, ohne dass diese jedoch zu einer massiven Geldschöpfung gezwungen wäre.

Seit der zweiten Hälfte des Jahres 2025 hat eine Anomalie die Aufmerksamkeit von Ökonomen wie Luke Gromen auf sich gezogen: Der Yen wertet gegenüber dem Dollar weiter ab – im Februar 2026 erreichte er fast 156 JPY/USD –, obwohl die Rendite 10-jähriger japanischer Anleihen von rund 1,8 % auf über 2,2 % bei ihrem jüngsten Höchststand stieg und sich Anfang März bei etwa 2,10 % stabilisierte.

Die von Gromen hervorgehobene Grafik veranschaulicht dieses Phänomen: Die blaue Linie stellt die Differenz zwischen der Rendite 10-jähriger US-Staatsanleihen und der Rendite 10-jähriger japanischer Staatsanleihen dar (10y UST-Rendite – 10y JGB-Rendite), während die rote Linie dem USD/JPY-Wechselkurs entspricht. In der Vergangenheit zeigten diese beiden Kurven eine starke positive Korrelation.

Normalerweise führt eine Ausweitung des Renditeabstands – d. h. wenn sich die US-Renditen weiter von den japanischen Renditen entfernen – zu einer Abwertung des Yen, da Carry Trades attraktiver werden: Investoren leihen sich Yen zu niedrigen Kosten, um in höher verzinsliche Dollar zu investieren. Umgekehrt sollte eine Verringerung des Spreads, d. h. ein relativer Anstieg der japanischen Renditen, logischerweise das Interesse an Carry Trades verringern und zu einer Aufwertung des Yen führen.

Der jüngste Anstieg der japanischen Renditen, der die Differenz zu den US-Zinsen verringert hat (fallende blaue Linie), hat jedoch nicht zu der erwarteten Aufwertung des Yen geführt (rote Linie). Dies deutet darauf hin, dass die Anleger die Nachhaltigkeit der japanischen Staatsverschuldung bei diesen Zinsniveaus anzweifeln und eine Intervention der Bank of Japan erwarten, um die Zinslast zu verringern und einen Inflationszyklus wieder in Gang zu bringen.

Fazit

Jahrzehntelang profitierte Japan von einer außergewöhnlichen Kombination von Faktoren: praktisch keine Inflation, extrem niedrige Zinsen, eine akkommodierende Fiskalpolitik und massive Exporte seiner Ersparnisse. Diese Faktoren haben lange Zeit die zunehmende Fragilität der öffentlichen Finanzen verdeckt. Heute, mit der Rückkehr der Inflation, steigenden Zinsen und ersten Anzeichen von Misstrauen am Markt, tritt das Land in eine Phase der Unsicherheit ein, wie es sie seit 30 Jahren nicht mehr gegeben hat. Die Geschichte lehrt uns, dass lange Phasen niedriger Zinsen oft nur die Ruhe vor dem Sturm sind.

«Was passiert auf dem japanischen Anleihemarkt?»