Das Wachstum in den USA wird derzeit durch Buchgewinne angetrieben.

Am 3. Juni 2025 verurteilte Elon Musk die Debatte im Kongress über Donald Trumps „One Big Beautiful Bill Act” scharf und bezeichnete ihn als „abscheuliche Gräueltat”, die das Bundesdefizit nur noch verschlimmern würde.

Der Gesetzentwurf, der sich auf das Gesundheitswesen, die Einwanderung und die Infrastruktur konzentriert, sei laut Musk für den Anstieg der Staatsverschuldung und die Vernichtung der Einsparungen verantwortlich, die seine Abteilung innerhalb der DOGE erzielt habe. „Schande über diejenigen, die dafür gestimmt haben”, fügte er hinzu. „Sie wissen, dass Sie Unrecht getan haben. Sie wissen es.”

Auf den ersten Blick mag Musks Position gerechtfertigt erscheinen. Schliesslich scheint die Kontrolle der steigenden US-Schulden eine dringende Reduzierung des Defizits zu erfordern. Ein Ökonom bietet jedoch eine radikal andere Perspektive: Richard Duncan, dessen Denkansatz Musks Annahmen in Frage stellt.

Der Mann hinter dem „Kreditismus“

Der Makroökonom und Autor mehrerer einflussreicher Bücher, darunter „The Dollar Crisis“ (2003) und „The New Depression“ (2012), ist bekannt für seine unkonventionellen Ansichten zu Geldpolitik, Kreditvergabe und der Entwicklung des Kapitalismus.

Er ist der Ansicht, dass das 1968 vom US-Kongress verabschiedete Gesetz, mit dem die Federal Reserve von der Verpflichtung entbunden wurde, die von ihr geschaffene Währung mit Gold zu decken, wenige Jahre später (1971) das Ende des Bretton-Woods-Systems beschleunigte und den Kapitalismus grundlegend veränderte.

Dies war der Beginn einer neuen Ära, in der die Geldschöpfung und die Kreditvergabe in den Vereinigten Staaten und weltweit explodierten, was zu einer beispiellosen Welle des globalen Wohlstands führte, die vielleicht am deutlichsten in Asien zu spüren war.

Wenn der Kapitalismus ein System wäre, das auf Sparen und Investitionen basiert, müsste unser System seiner Meinung nach „Kreditismus“ genannt werden, da es derzeit auf der Schaffung von Krediten und dem Konsum beruht.

Creditism vs. Mises-Hayek school

Richard Duncan shares the Austrian school’s view that credit expansions create artificial booms that typically end in busts. A principle famously articulated by Ludwig von Mises in 1949:

„Es gibt keine Möglichkeit, den endgültigen Zusammenbruch eines durch Kreditausweitung hervorgerufenen Booms zu vermeiden. Die einzige Alternative besteht darin, ob die Krise früher als Folge des freiwilligen Verzichts auf weitere Kreditausweitung oder später als endgültige und totale Katastrophe des betreffenden Währungssystems eintritt.“

Ludwig von Mises

In einem entscheidenden Punkt weicht Duncan jedoch von den Österreichern ab: Er glaubt weder, dass ein solcher Zusammenbruch diesmal unvermeidlich ist, noch dass es klug wäre, ihn zu beschleunigen. Warum? Weil die Kreditblase so groß ist, dass ihr Platzen katastrophale Folgen für die Menschheit hätte.

Er argumentiert, dass kreditfinanzierte Ausgaben zwar in der Regel die Nachfrage ankurbeln und zu Inflation führen, dass jedoch in den 1980er Jahren eine starke deflationäre Kraft – die Globalisierung – entstanden ist, die diesem Inflationsdruck entgegenwirkt. Dieser deflationäre Hintergrund ermöglichte es der Welt, die Expansion der größten Kreditblase der Geschichte aufrechtzuerhalten.

Das Gesamtkreditvolumen in den Vereinigten Staaten überstieg 1964 1 Billion US-Dollar und ist seitdem stetig gewachsen, mit Ausnahme einer kurzen Kontraktion während der Finanzkrise von 2009, und erreichte 2024 102 Billionen US-Dollar.

Die Begründer der Österreichischen Schule hätten weder das Ausmaß der heutigen Kreditblase noch die Dauer ihrer Expansion vorhersehen können. Ihr Zusammenbruch wäre zwar katastrophal, doch Richard Duncan schlägt einen anderen Weg vor: Die Macht des Fiat-Geldes sollte genutzt werden, um massiv in Technologien der nächsten Generation – KI, saubere Energie, Biotechnologie – zu investieren, um das Wachstum anzukurbeln und die Schuldenquote zu senken.

In seinem neuesten „Macro Watch” hat Richard Duncan drei sehr interessante Punkte zur US-Wirtschaft angesprochen:

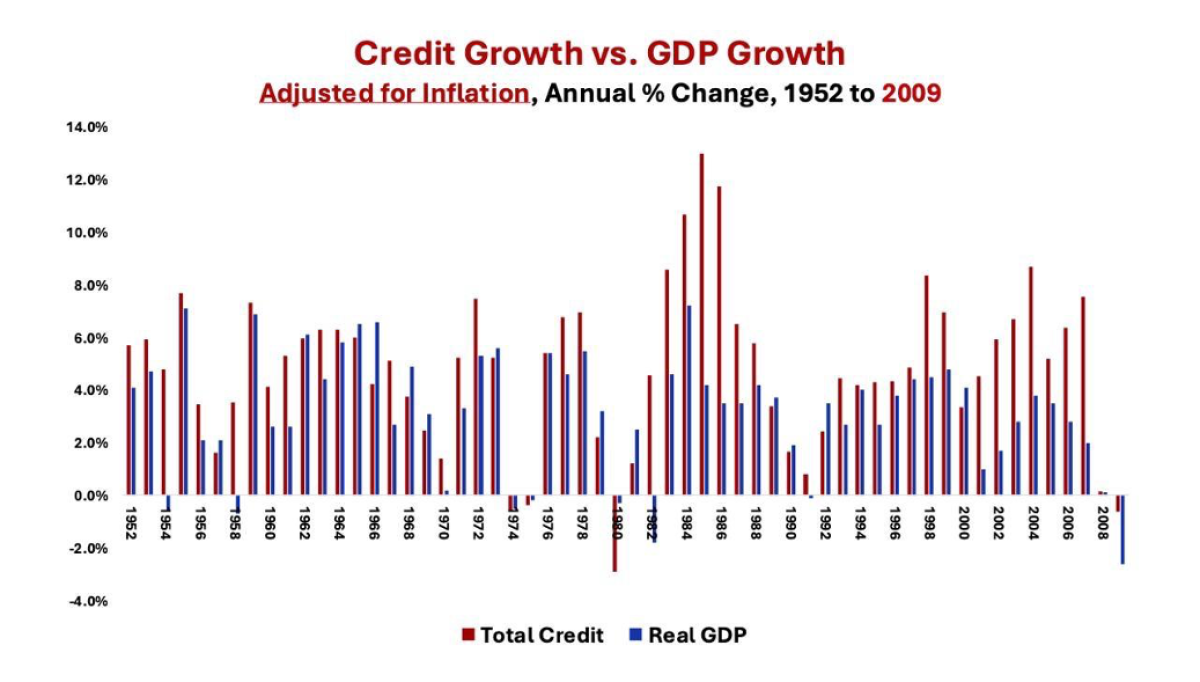

1. From 1952 to 2008, economic growth was driven by credit growth

Über ein halbes Jahrhundert lang wurde die US-Wirtschaft durch Kreditausweitung angetrieben. Haushalte, Unternehmen und die Regierung nahmen umfangreiche Kredite auf, um Konsum und Investitionen zu finanzieren. Dieser Zufluss neuer Kredite beflügelte direkt die Nachfrage, stimulierte die Wirtschaftstätigkeit und hob das BIP an.

Um das Kreditwachstum zu messen – da Schulden und Kredite zwei Seiten derselben Medaille sind –, verfolgt der Ökonom Richard Duncan die Veränderungen der Gesamtverschuldung in acht Schlüsselsektoren: Haushalte, Unternehmen, Nicht-Unternehmen, Finanzsektor (ohne staatlich geförderte Unternehmen), staatlich geförderte Unternehmen (GSEs), Bundesstaaten und Kommunen, Bundesregierung und Rest der Welt.

Seine Untersuchungen zeigen, dass von 1952 bis 2009 jedes Mal, wenn das reale Kreditwachstum unter 2 Prozent pro Jahr fiel, eine Rezession folgte. 2. Since 2008, the US economy has seen its debt-to-GDP ratio stagnate

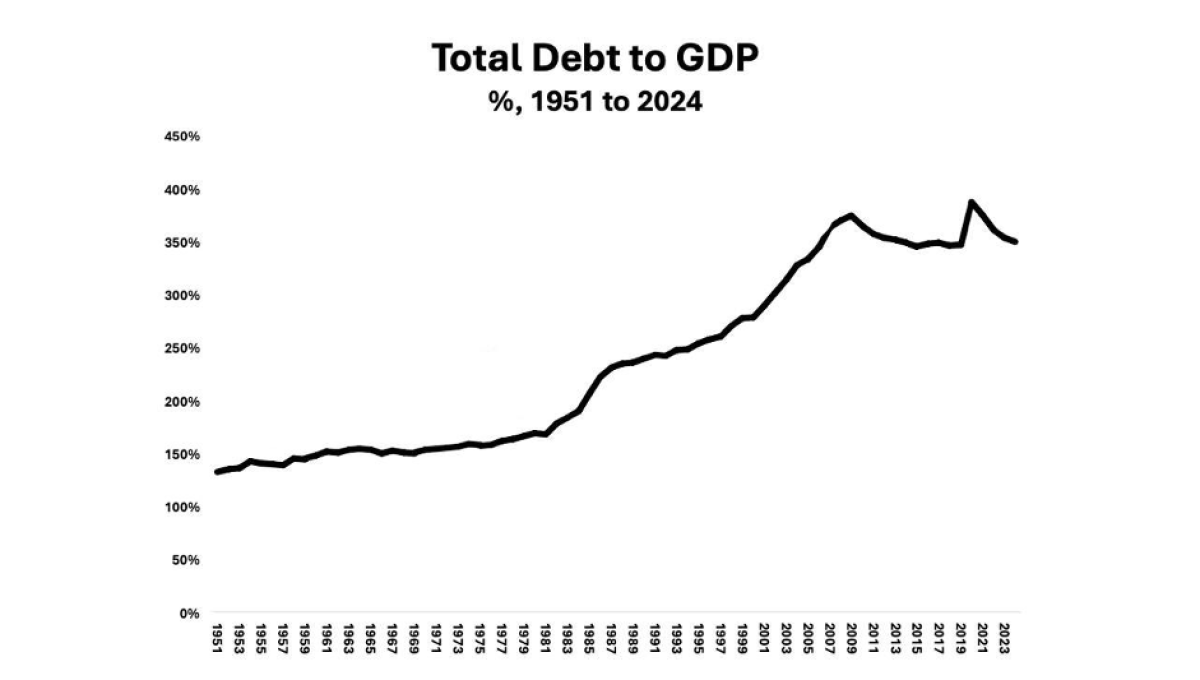

Diese Grafik stellt die gängige Meinung zur Schuldendynamik in der amerikanischen Wirtschaft infrage.

Während die Schuldenquote von 170 % im Jahr 1980 auf 375 % im Jahr 2009 stark angestiegen ist, hat sich dieser Wert seitdem trotz einer massiven Erhöhung der Staatsverschuldung stabilisiert. Tatsächlich hat sich der Anteil der Bundesregierung an der Gesamtverschuldung mehr als verdoppelt und ist von 12 % im Jahr 2007 auf 31 % im Jahr 2024 gestiegen.

In den letzten 15 Jahren ist die Gesamtverschuldung im Verhältnis zum BIP relativ stabil geblieben. Wie der Ökonom Richard Duncan betont, kommt es jedoch nicht auf die Höhe der Verschuldung an, sondern auf die Geschwindigkeit, mit der sie wächst. Seit der Finanzkrise von 2008 ist das reale Kreditwachstum historisch schwach geblieben – zu schwach, um die Nachfrage wie früher anzukurbeln.

Nach Ansicht von Duncan markiert dies einen grundlegenden Wandel: Die Kreditausweitung ist nicht mehr der Hauptmotor des US-Wirtschaftswachstums.

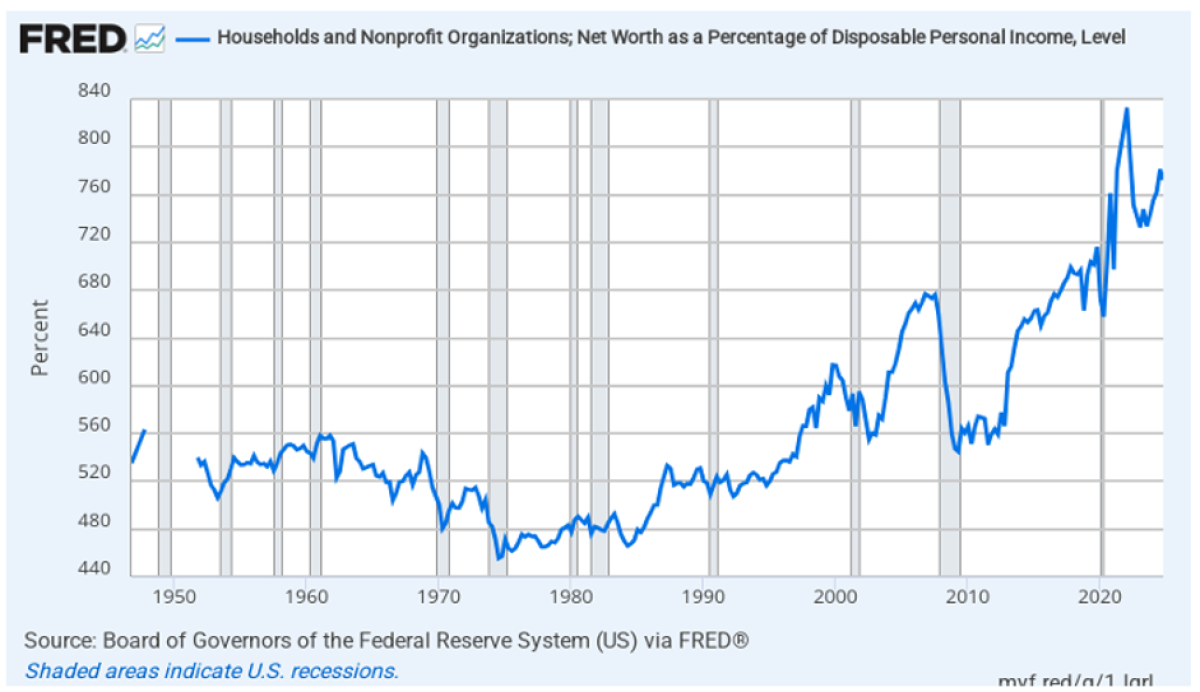

3. Since 2009, rising asset prices have been the driver of GDP growth

Diese Grafik veranschaulicht das Verhältnis von Vermögen zu Einkommen, berechnet von der St. Louis Fed. Sie bietet einen Überblick über das Vermögen der US-Haushalte im Verhältnis zu ihrem Einkommen.

Das Verhältnis wird berechnet, indem das Nettovermögen der Haushalte – darunter Vermögenswerte wie Immobilien, Aktien und Renten abzüglich Verbindlichkeiten wie Hypotheken, Kredite und Kreditkartenschulden – durch das verfügbare persönliche Einkommen geteilt wird, also das gesamte Einkommen nach Steuern, das für Ausgaben oder Ersparnisse zur Verfügung steht.

Seit 1951 verfügen amerikanische Haushalte in der Regel über ein Vermögen, das etwa 5,8-mal so hoch ist wie ihr Einkommen. Bis Ende 2024 ist dieser Wert jedoch auf das 7,8-fache gestiegen – etwa 36 % über dem Normalwert.

In der Vergangenheit, als dieses Verhältnis zu hoch wurde, beispielsweise während der Technologieblase im Jahr 2000 oder der Immobilienblase im Jahr 2007, kam es zu starken Einbrüchen. Deshalb sind die derzeit hohen Werte riskant. Wenn etwas schiefgeht, könnten die Vermögenspreise rapide fallen.

Dies ist wichtig, weil laut Duncan die US-Wirtschaft seit der Krise von 2008 nicht mehr wächst, weil die Menschen mehr Kredite aufnehmen. Vielmehr wächst sie, weil die Vermögenspreise steigen. Und wenn der Wert von Häusern oder Aktien steigt, fühlen sich die Menschen reicher (Vermögenseffekt) und geben mehr aus, auch wenn ihre Löhne gleich bleiben.

Was jetzt auf dem Spiel steht

Richard Duncan warnt davor, dass die US-Wirtschaft derzeit stark von staatlichen Krediten abhängig ist, um sowohl das Wachstum als auch die Finanzstabilität zu stützen. Angesichts des historisch niedrigen privaten Kreditwachstums und der extrem hohen Vermögenspreise könnte jede drastische Kürzung der Staatsausgaben oder ein Scheitern der Anhebung der Schuldenobergrenze schwerwiegende Folgen haben. Selbst eine kurzzeitige Störung könnte eine scharfe Marktkorrektur auslösen und die Wirtschaft in eine tiefe Rezession stürzen.

Es steht viel auf dem Spiel. Im Verlauf der Verhandlungen im Senat besteht die Gefahr, dass Befürworter einer strikten Haushaltspolitik, die entschlossen sind, die Defizite zu reduzieren, unbeabsichtigt genau die Krise heraufbeschwören, die sie eigentlich vermeiden wollen. In der derzeitigen fragilen Lage könnte sich Sparpolitik als weitaus gefährlicher erweisen als eine übermäßige Kreditaufnahme.

«Das Wachstum in den USA wird derzeit durch Buchgewinne angetrieben.»