La croissance des États-Unis repose désormais sur l'inflation des actifs

Le 3 juin 2025, Elon Musk a vivement dénoncé le débat parlementaire autour du « One Big Beautiful Bill Act » porté par Donald Trump, le qualifiant « d’abomination répugnante » qui ne ferait qu’aggraver le déficit fédéral.

Ce projet de loi — axé sur la santé, l’immigration et les infrastructures — serait, selon Musk, responsable de la hausse de la dette nationale et aurait anéanti les économies réalisées par son département au sein du DOGE. « Honte à ceux qui ont voté en sa faveur », a-t-il ajouté. « Vous savez que vous avez mal agi. Vous le savez. »

À première vue, la position de Musk peut sembler justifiée. Après tout, la maîtrise de la dette américaine galopante semble exiger une réduction urgente du déficit. Pourtant, un économiste propose une perspective radicalement différente : Richard Duncan, dont le cadre d’analyse remet en question les hypothèses de Musk.

L’homme derrière le « créditisme »

Macroéconomiste et auteur de plusieurs ouvrages influents, dont The Dollar Crisis (2003) et The New Depression (2012), Richard Duncan est connu pour ses positions non conventionnelles sur la politique monétaire, la création de crédit et l’évolution du capitalisme.

Il estime que la loi adoptée par le Congrès américain en 1968, supprimant l’obligation pour la Réserve fédérale de détenir de l’or pour garantir la monnaie qu’elle émet, a précipité la fin du système de Bretton Woods quelques années plus tard (1971) et a fondamentalement transformé la nature du capitalisme.

Cela a marqué le début d’une nouvelle ère, durant laquelle la création monétaire et le crédit ont explosé aux États-Unis et dans le monde, entraînant une vague de prospérité mondiale sans précédent, visible notamment en Asie.

Si le capitalisme était un système fondé sur l’épargne et l’investissement, il faudrait selon lui désormais l’appeler « créditisme », car il repose aujourd’hui sur la création de crédit et la consommation.

Le créditisme face à l’école Mises-Hayek

Richard Duncan partage l’analyse de l’école autrichienne selon laquelle les expansions du crédit provoquent des booms artificiels qui se terminent inévitablement par des effondrements. Un principe exprimé par Ludwig von Mises en 1949 :

« Il n’y a aucun moyen d’éviter l’effondrement final d’un boom provoqué par une expansion du crédit. La seule alternative est de savoir si la crise surviendra plus tôt à la suite d’un abandon volontaire de l’expansion du crédit, ou plus tard sous la forme d’une catastrophe totale du système monétaire.

Ludwig von Mises

Cependant, Duncan s’éloigne des Autrichiens sur un point crucial : il ne croit pas qu’un tel effondrement soit inévitable cette fois-ci, ni qu’il soit souhaitable de le provoquer rapidement. Pourquoi ? Parce que la bulle du crédit est désormais si énorme que son implosion serait catastrophique pour l’humanité.

Il soutient que si les dépenses alimentées par le crédit provoquent normalement une poussée de la demande et donc de l’inflation, mais une force déflationniste majeure — la mondialisation — est apparue dans les années 1980 et a neutralisé cette pression inflationniste. Ce contexte déflationniste a permis au monde de soutenir l’expansion de la plus grande bulle de crédit de l’histoire.

Le crédit total aux États-Unis dépassait 1 000 milliards de dollars en 1964 et a augmenté régulièrement depuis, à l’exception d’une brève contraction durant la crise financière de 2009, atteignant 102 000 milliards de dollars en 2024.

Les fondateurs de l’école autrichienne n’auraient jamais pu anticiper l’ampleur de la bulle actuelle, ni la durée de son expansion. Bien qu’un effondrement serait dévastateur, Richard Duncan propose une autre voie : utiliser le pouvoir de la monnaie fiduciaire pour investir massivement dans les technologies de prochaine génération — intelligence artificielle, énergie propre, biotechnologie — afin de stimuler la croissance et de réduire le ratio dette/PIB.

Dans sa dernière publication Macro Watch, Richard Duncan avance trois points très intéressants concernant l’économie américaine :

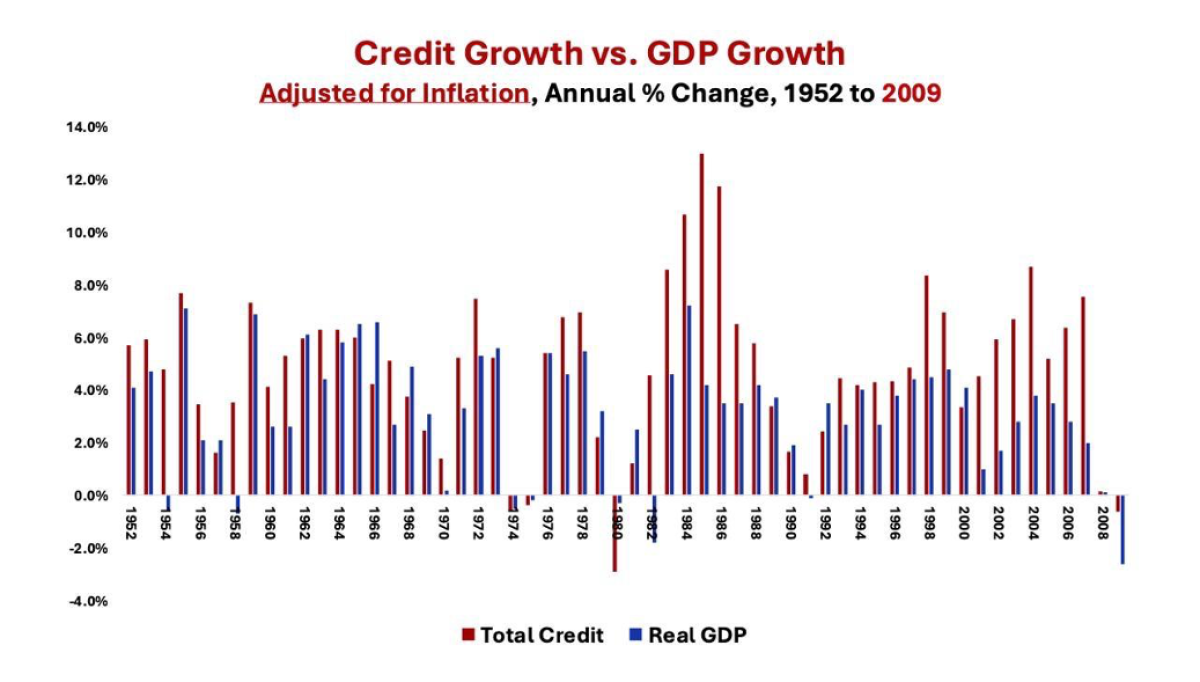

1. De 1952 à 2008, la croissance économique était alimentée par la croissance du crédit

Pendant plus d’un demi-siècle, l’économie américaine a été portée par l’expansion du crédit. Les ménages, les entreprises et l’État empruntaient massivement pour financer la consommation et l’investissement. Cet afflux de nouveau crédit alimentait directement la demande, stimulant l’activité économique et faisant croître le PIB.

Pour mesurer la croissance du crédit — car la dette et le crédit sont les deux faces d’une même pièce — Richard Duncan observe l’évolution de la dette totale dans huit secteurs clés : ménages, entreprises, sociétés non cotées, secteur financier (hors organismes soutenus par l’État), organismes gouvernementaux sponsorisés (GSE), gouvernements locaux et des États, gouvernement fédéral, et le reste du monde.

Ses recherches montrent que, de 1952 à 2009, chaque fois que la croissance réelle du crédit passait sous la barre des 2 % par an, une récession s’ensuivait.

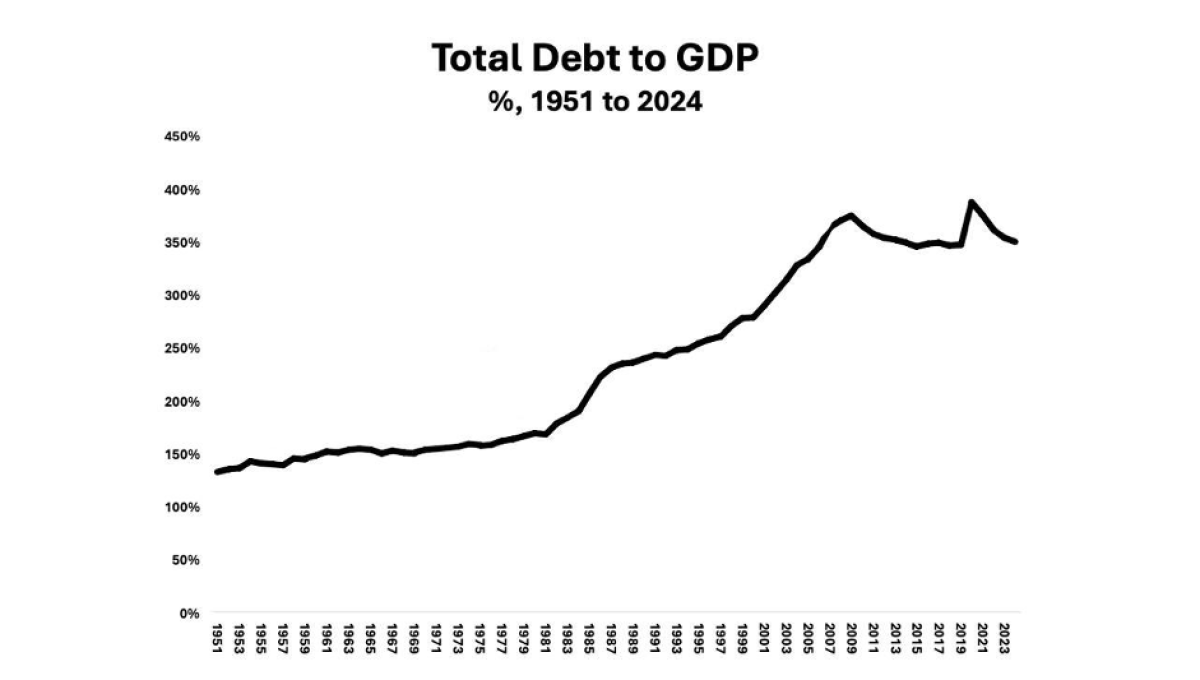

2. Depuis 2008, le ratio dette/PIB des États-Unis stagne

Ce graphique remet en question les idées reçues sur la dynamique de la dette dans l’économie américaine.

Alors que le ratio dette/PIB est passé de 170 % en 1980 à 375 % en 2009, il s’est stabilisé depuis, malgré une forte augmentation des emprunts publics. En fait, la part du gouvernement fédéral dans la dette totale a plus que doublé, passant de 12 % en 2007 à 31 % en 2024.

Au cours des 15 dernières années, le ratio global dette/PIB est resté relativement stable. Mais, comme le souligne Richard Duncan, ce qui importe vraiment, ce n’est pas la taille de la dette, mais le rythme auquel elle croît. Depuis la crise financière de 2008, la croissance réelle du crédit est historiquement faible — insuffisante pour stimuler la demande comme auparavant.

Selon Duncan, cela marque un tournant fondamental : l’expansion du crédit n’est plus le moteur principal de la croissance américaine.

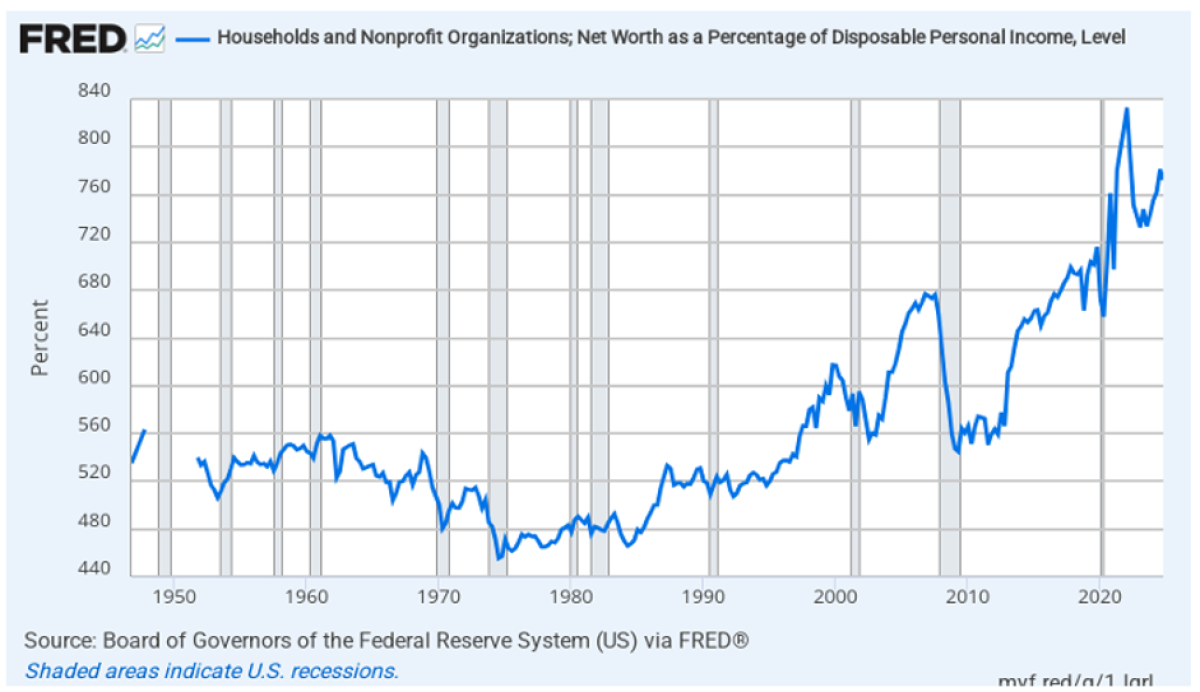

3. Depuis 2009, ce sont les prix des actifs qui tirent la croissance du PIB

Ce graphique montre le ratio richesse/revenu, tel que calculé par la Fed de St. Louis. Il donne un aperçu de la richesse des ménages américains par rapport à leurs revenus.

Ce ratio est obtenu en divisant le patrimoine net des ménages — incluant biens immobiliers, actions, retraites, moins les dettes (crédits, hypothèques, cartes de crédit) — par leur revenu disponible, c’est-à-dire le revenu après impôts disponible pour consommer ou épargner.

Depuis 1951, les ménages américains détenaient en moyenne une richesse équivalente à 5,8 fois leur revenu. Mais fin 2024, ce chiffre était monté à 7,8 — soit environ 36 % au-dessus de la norme.

Par le passé, lorsque ce ratio devenait trop élevé, comme durant la bulle Internet de 2000 ou la bulle immobilière de 2007, il était suivi de krachs violents. C’est pourquoi les niveaux actuels sont jugés risqués. Si un choc survient, les prix des actifs pourraient chuter brutalement.

C’est important car, selon Duncan, depuis la crise de 2008, l’économie américaine ne croît plus parce que les gens empruntent davantage, mais parce que la valeur des actifs augmente. Et quand la valeur des maisons ou des actions grimpe, les gens se sentent plus riches (effet de richesse) et dépensent davantage, même si leurs salaires n’augmentent pas.

Ce qui est en jeu aujourd’hui

Richard Duncan met en garde : l’économie américaine dépend désormais fortement des emprunts publics pour soutenir à la fois la croissance et la stabilité financière. Avec une croissance privée du crédit historiquement faible et des prix d’actifs extrêmement élevés, toute réduction brutale des dépenses publiques ou tout blocage du relèvement du plafond de la dette pourrait avoir de lourdes conséquences. Même une brève interruption pourrait provoquer une forte correction des marchés et plonger l’économie dans une récession profonde.

Les enjeux sont considérables. Alors que les négociations se poursuivent au Sénat, il existe un risque que les partisans de la rigueur budgétaire, déterminés à réduire les déficits, déclenchent involontairement la crise qu’ils veulent justement éviter. Dans l’environnement actuel, l’austérité pourrait pourrait faire plus de mal que de bien.

«La croissance des États-Unis repose désormais sur l'inflation des actifs»