L’Iran s’attaque aux fondations du dollar

Le 28 février 2026, les États-Unis et Israël ont lancé des frappes aériennes massives contre l’Iran. Le même jour, Téhéran a réagi en bloquant le détroit d’Ormuz, un passage stratégique unique par lequel transite environ un cinquième des flux mondiaux de pétrole et de gaz.

Il y a un mois, l’Iran a annoncé l’imposition d’un péage destiné à « sécuriser » le passage des tankers, fixé à l’équivalent d’un dollar par baril.

Un supertanker, ou VLCC (Very Large Crude Carrier), transporte en moyenne 2 millions de barils, ce qui porte la taxe à environ 2 millions de dollars par transit, payable en yuans ou dans toute autre devise que le dollar.

Cette mesure s’inscrit dans une stratégie aux conséquences majeures : transformer un point de passage géographique en véritable instrument de puissance géopolitique et financière.

Prendre l’ascendant face aux monarchies du Golfe

En bloquant le détroit d'Ormuz, l'Iran exerce une pression directe sur ses rivaux régionaux et redistribue les cartes parmi les puissances du Moyen-Orient. Cette stratégie pourrait faire basculer Téhéran d'un statut d'acteur sous sanctions à celui de puissance capable de dicter les règles du commerce énergétique régional.

Les chiffres donnent la mesure de l’enjeu. Selon l’Agence internationale de l’énergie, les principaux producteurs riverains totalisaient en 2025 environ 25,8 millions de barils de pétrole brut par jour : Arabie saoudite (9,51 Mb/j), Irak (4,39 Mb/j), Iran (4,19 Mb/j), Émirats arabes unis (3,82 Mb/j), Koweït (2,58 Mb/j) et Qatar (1,31 Mb/j) — soit près d’un quart de la consommation mondiale, estimée à 104 millions de barils par jour, durant la même année.

En conditionnant ces flux, l'Iran bouleverse l'équilibre interne de l'OPEP+ et s'arroge un droit de regard sur les exportations de ses concurrents.

Mettre fin au pétrodollar

En instaurant un péage en yuans — ou dans toute autre devise —, l’Iran s’attaque à un verrou historique : la facturation du pétrole en dollars. Téhéran s’appuie sur un goulet d’étranglement physique — le détroit d'Ormuz — pour fissurer son équivalent financier : la domination du dollar sur le commerce de l’énergie, au cœur de la capacité de Washington à imposer ses sanctions au reste du monde.

Les origines de cet ordre remontent à 1974. Sous l'impulsion de Henry Kissinger, les États-Unis concluent un accord secret avec l'Arabie saoudite : Washington garantit sécurité militaire et soutien technologique ; Riyad s'engage à facturer son pétrole exclusivement en dollars et à recycler ses excédents dans la dette américaine.

Le pétrodollar s’inscrit dans une continuité historique : celle d’un autre arrangement scellé le 14 février 1945 entre Franklin D. Roosevelt et le roi Ibn Saud à bord de l’USS Quincy. Le pacte du Quincy — pétrole contre sécurité — constitue l’une des bases de l’ordre énergétique et monétaire mondial, et ancre durablement le Moyen-Orient au centre de la politique étrangère américaine.

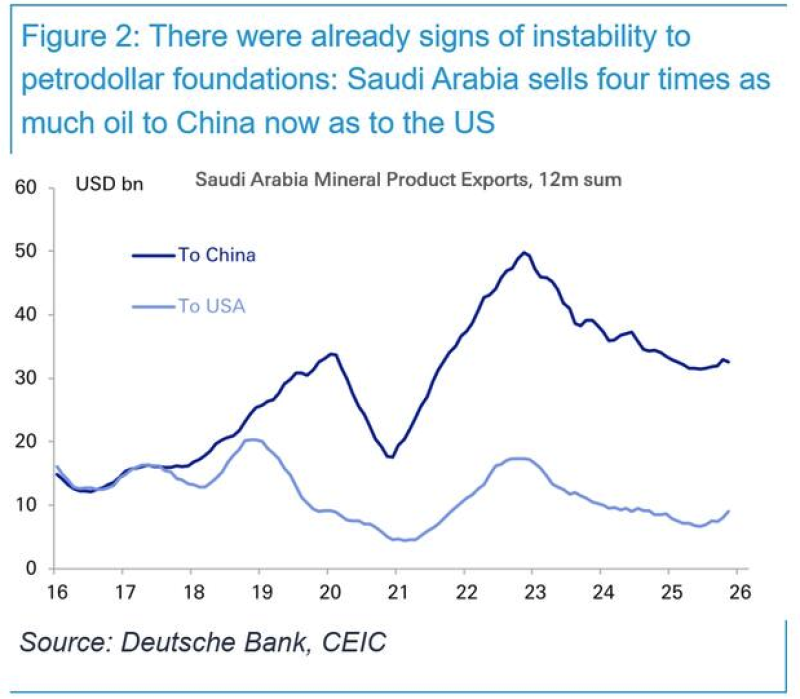

Cet ordre perdure encore aujourd’hui, malgré le fait que la structure des exportations saoudiennes se soit profondément recomposée. Selon la Deutsche Bank, pour chaque baril exporté vers les États-Unis, environ quatre sont désormais destinés à la Chine. Washington étant devenu, entre-temps, le premier producteur mondial grâce au pétrole de schiste.

« Il ne faut pas sous-estimer l’importance stratégique considérable du Moyen-Orient pour le rôle du dollar en tant que monnaie de réserve mondiale. Le conflit actuel pourrait mettre à l’épreuve les fondements du système du pétrodollar », selon le rapport de la banque allemande.

La centralité du dollar dans la région repose avant tout sur la présence militaire américaine. L’ordre monétaire est ainsi étroitement lié à l’ordre sécuritaire, ce qui explique pourquoi Téhéran, en parallèle de ses ambitions de dédollarisation, cible les bases militaires américaines et exige leur retrait de la région.

Téhéran n’est pas seul à vouloir dédollariser le monde

Téhéran n’agit pas dans un vide stratégique. La Russie et la Chine poursuivent, chacune à leur manière, un objectif convergent : réduire leur exposition à un système financier dominé par le dollar — et aux sanctions américaines qui en découle.

Le tournant décisif intervient en 2022. Le gel des actifs de la Banque centrale de Russie — près de 300 milliards de dollars — constitue un précédent historique. En l’espace d’une journée, la troisième puissance militaire mondiale voit une part substantielle de ses réserves de change rendue inutilisable par une décision administrative coordonnée des puissances occidentales.

La Chine n’a pas (encore) subi de choc comparable, mais elle fait face, depuis 2018, à une montée progressive des restrictions américaines : sanctions ciblées, contrôles à l’exportation, pressions technologiques.

Les sanctions américaines, pilotées par l’OFAC (Office of Foreign Assets Control), reposent sur le réseau bancaire occidental et, plus particulièrement, sur les banques correspondantes. Ces institutions, telles que JPMorgan Chase, Citigroup, HSBC, BNP Paribas ou Deutsche Bank, servent d’intermédiaires dans les paiements internationaux entre banques n’ayant pas de relations directes, notamment pour les transactions en dollars. Elles ne se contentent pas de faire transiter des flux : ce sont elles qui appliquent directement les sanctions et deviennent, de facto, le bras armé de la politique étrangère américaine.

Et si cela ne suffit pas, les États-Unis instrumentalisent SWIFT, la messagerie financière internationale basée à Bruxelles, qui permet d’initier la majorité des paiements transfrontaliers. En exclure un pays revient à l’isoler du commerce internationale.

Face à cette vulnérabilité, Pékin bâtit une architecture parallèle. D’un côté, le projet mBridge, développé par plusieurs banques centrales (dont Hong Kong, les Émirats arabes unis et la Thaïlande), explore l’usage de monnaies numériques de banques centrales pour régler des paiements internationaux directement entre États, sans passer par les circuits bancaires traditionnels.

De l’autre, le Cross-Border Interbank Payment System, un système de paiement international lancé par la Chine en 2015 pour faciliter les transactions transfrontalières en yuan, contournant partiellement SWIFT.

Le talon d’Achille du yuan… et son contournement

Malgré la mise en place d’une infrastructure financière de plus en plus autonome — via CIPS et des projets comme mBridge —, le yuan reste une monnaie encore imparfaite pour le commerce international. Il n’est pas librement convertible. La Chine maintient un contrôle strict des mouvements de capitaux, et la People’s Bank of China (PBOC) encadre activement son taux de change.

Pour l’instant, Pékin internationalise le yuan principalement par deux canaux. D’abord, en développant les échanges commerciaux réglés directement en yuan. Ensuite, en développant des marchés financiers offshore du yuan, situés hors de Chine (notamment à Hong Kong).

De nombreux observateurs soulignent également la volonté de la Chine de développer un mécanisme complémentaire : l’or comme actif de sortie. Via la Shanghai Gold Exchange, Pékin a mis en place un marché permettant, théoriquement, d’assurer une forme de convertibilité or-yuan. Ainsi, un détenteur de yuan n’est pas nécessairement contraint de conserver une devise encore peu internationalisée, il peut, dans certaines conditions, réallouer ces avoirs vers de l’or.

Sans rendre le yuan totalement librement convertible, Pékin facilite ainsi une forme de recyclage des excédents vers un actif réel et neutre, à l’abri des sanctions américaines. Ce mécanisme ne supprime pas les déséquilibres commerciaux, mais il en réduit les tensions liées à l’accumulation de liquidités en yuan.

La stratégie chinoise de dédollarisation repose ainsi sur trois piliers : les systèmes de paiement alternatifs (CIPS et projets similaires), l’internationalisation progressive du yuan, et le rôle potentiel de l’or comme mécanisme d’absorption.

Tout se joue à la marge

De nombreux observateurs jugeront que les demandes iraniennes sont irréalisables, voire symboliques : facturer l’équivalent d’un dollar par baril en yuan ne suffirait pas, à lui seul, à éroder l’hégémonie du dollar.

On estime qu’avant cette guerre, environ 20 % du pétrole mondial était déjà échangé dans une devise autre que le dollar. La part libellée en yuan reste aujourd’hui limitée, de l’ordre de 6 à 7 %. Cela paraît marginal à première vue, mais cette proportion était encore quasi nulle il y a cinq ans.

En finance, les prix ne sont pas déterminés par les volumes totaux échangés, mais à la marge, par les dernières transactions entre acheteurs et vendeurs marginaux. Ce sont elles qui fixent les prix de marché.

Le mécanisme est à l’œuvre sur le marché de la dette souveraine américaine. Les taux d’intérêt sont largement influencés par les acheteurs marginaux.

Dès lors, si une part croissante du commerce mondial échappe progressivement au dollar, et si les excédents commerciaux correspondants ne sont plus recyclés mécaniquement vers des actifs libellés en dollars — en particulier les bons du Trésor américain — alors la demande structurelle pour ces titres se contracte.

Une telle évolution serait difficilement soutenable pour une économie dont la dette publique dépasse désormais 120 % du PIB : chaque hausse des taux se traduit par des centaines de milliards de dollars de charge d’intérêts supplémentaires, aggravant en retour les déficits qu’elle est censée financer.

Dans ce contexte, l’ancien secrétaire au Trésor Henry Paulson a récemment appelé, lors d’une interview pour Bloomberg, à la mise en place d’un plan d’urgence — un « break-the-glass plan » — afin de faire face à un choc potentiel sur la demande de bons du Trésor, scénario qu’il qualifie lui-même de « désastreux ».

Depuis dix ans, les BRICS enchaînent les sommets et les déclarations d’intention, sans véritable transformation du système monétaire international. Cette nouvelle guerre au Moyen-Orient pourrait toutefois agir comme un catalyseur et fragiliser le pétrodollar, l’un des piliers de la puissance américaine.

«L’Iran s’attaque aux fondations du dollar»