Der Iran untergräbt die Grundlagen des Dollars

Am 28. Februar 2026 starteten die Vereinigten Staaten und Israel massive Luftangriffe gegen den Iran. Am selben Tag reagierte Teheran mit der Sperrung der Straße von Hormus, einer einzigen strategischen Passage, durch die etwa ein Fünftel des weltweiten Öl- und Gasstroms fließt.

Vor einem Monat kündigte der Iran die Einführung einer Mautgebühr an, die die Durchfahrt von Tankern „sichern“ soll und auf umgerechnet einen Dollar pro Barrel festgesetzt wurde.

Ein Supertanker, auch VLCC (Very Large Crude Carrier) genannt, transportiert durchschnittlich 2 Millionen Barrel, was einer Gebühr von etwa 2 Millionen Dollar pro Durchfahrt entspricht, zahlbar in Yuan oder einer anderen Währung als dem Dollar.

Diese Maßnahme ist Teil einer Strategie mit weitreichenden Auswirkungen: die Umwandlung eines geografischen Engpasses in ein echtes Instrument geopolitischer und finanzieller Macht.

Die Vorherrschaft über die Golfmonarchien

Durch die Blockade der Straße von Hormus übt der Iran direkten Druck auf seine regionalen Rivalen aus und verändert das Kräfteverhältnis im Nahen Osten. Diese Strategie könnte Teheran vom Status eines sanktionierten Akteurs zu einer Macht machen, die in der Lage ist, die Regeln des regionalen Energiehandels zu diktieren.

Die Zahlen unterstreichen, was auf dem Spiel steht. Nach Angaben der Internationalen Energieagentur produzierten die großen Küstenproduzenten im Jahr 2025 insgesamt etwa 25,8 Millionen Barrel Rohöl pro Tag: Saudi-Arabien (9,51 Mio. Barrel/Tag), Irak (4,39 Mio. Barrel/Tag), Iran (4,19 Mio. Barrel/Tag), die Vereinigten Arabischen Emirate (3,82 Mio. Barrel/Tag), Kuwait (2,58 Mio. Barrel pro Tag) und Katar (1,31 Mio. Barrel pro Tag) – was fast einem Viertel des weltweiten Verbrauchs entspricht, der im selben Jahr auf 104 Millionen Barrel pro Tag geschätzt wurde.

Indem der Iran diese Ströme an Bedingungen knüpft, stört er das interne Gleichgewicht der OPEC+ und verschafft sich Kontrolle über die Exporte seiner Konkurrenten.

Das Ende des Petrodollars

Durch die Einführung einer Abgabe in Yuan – oder einer anderen Währung – stellt sich der Iran einer historischen Barriere: der Preisgestaltung für Öl in Dollar. Teheran nutzt einen physischen Engpass – die Straße von Hormus –, um dessen finanzielles Pendant zu knacken: die Dominanz des Dollars im Energiehandel, die den Kern von Washingtons Fähigkeit bildet, Sanktionen gegen den Rest der Welt zu verhängen.

Die Ursprünge dieses Systems reichen bis ins Jahr 1974 zurück. Auf Betreiben von Henry Kissinger schlossen die Vereinigten Staaten ein geheimes Abkommen mit Saudi-Arabien: Washington garantierte militärische Sicherheit und technologische Unterstützung; Riad verpflichtete sich, sein Öl ausschließlich in Dollar zu bepreisen und seine Überschüsse in US-Staatsanleihen zu reinvestieren.

Der Petrodollar ist das jüngste Kapitel in einem historischen Kontinuum, das auf das Abkommen vom 14. Februar 1945 zwischen Franklin D. Roosevelt und König Ibn Saud an Bord der USS Quincy zurückgeht. Der Quincy-Pakt – Öl im Austausch gegen Sicherheit – bildet eine der Grundlagen der globalen Energie- und Währungsordnung und verankert den Nahen Osten dauerhaft im Zentrum der US-Außenpolitik.

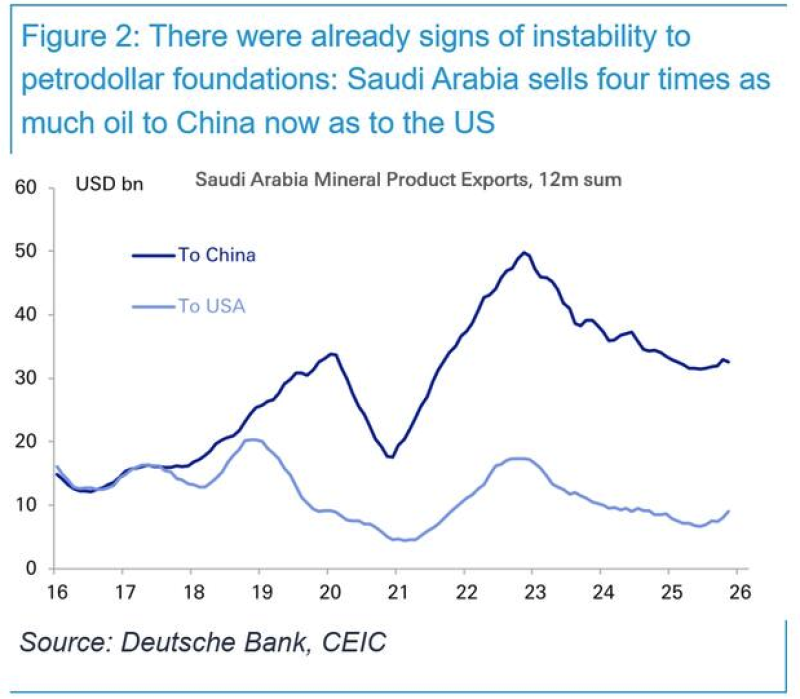

Diese Ordnung besteht bis heute fort, obwohl sich die Struktur der saudischen Exporte grundlegend gewandelt hat. Laut der Deutsche Bank gehen auf jedes in die Vereinigten Staaten exportierte Barrel mittlerweile etwa vier nach China. Washington ist dank Schieferöl inzwischen zum weltweit führenden Produzenten aufgestiegen.

„Die erhebliche strategische Bedeutung des Nahen Ostens für die Rolle des Dollars als globale Reservewährung sollte nicht unterschätzt werden. Der aktuelle Konflikt könnte die Grundlagen des Petrodollar-Systems auf die Probe stellen“, heißt es in dem Bericht der deutschen Bank.

Die zentrale Stellung des Dollars in der Region beruht in erster Linie auf der militärischen Präsenz der USA. Die Währungsordnung ist somit eng mit der Sicherheitsordnung verknüpft, was erklärt, warum Teheran neben seinen Bestrebungen zur Entdollarisierung auch US-Militärstützpunkte ins Visier nimmt und deren Rückzug aus der Region fordert.

Teheran ist nicht das einzige Land, das die Welt vom Dollar unabhängig machen will

Teheran agiert nicht in einem strategischen Vakuum. Russland und China verfolgen jeweils auf ihre eigene Weise ein gemeinsames Ziel: die Verringerung ihrer Abhängigkeit von einem vom Dollar dominierten Finanzsystem – und von den daraus resultierenden US-Sanktionen.

Der Wendepunkt kam im Jahr 2022. Die Einfrierung der Vermögenswerte der russischen Zentralbank – fast 300 Milliarden Dollar – stellte einen historischen Präzedenzfall dar. Innerhalb eines einzigen Tages wurde ein erheblicher Teil der Devisenreserven der drittgrößten Militärmacht der Welt durch eine koordinierte Verwaltungsentscheidung der westlichen Mächte unbrauchbar gemacht.

China hat (bislang) keinen vergleichbaren Schock erlebt, sieht sich jedoch seit 2018 einer schrittweisen Verschärfung der US-Restriktionen gegenüber: gezielte Sanktionen, Exportkontrollen und technologischer Druck.

Die vom OFAC (Office of Foreign Assets Control) überwachten US-Sanktionen stützen sich auf das westliche Bankennetzwerk und insbesondere auf Korrespondenzbanken. Diese Institute – wie JPMorgan Chase, Citigroup, HSBC, BNP Paribas und die Deutsche Bank – fungieren als Vermittler bei internationalen Zahlungen zwischen Banken, die keine direkten Beziehungen unterhalten, insbesondere bei Transaktionen in US-Dollar. Sie tun mehr, als nur den Geldfluss zu erleichtern: Sie sind es, die die Sanktionen direkt durchsetzen und damit de facto zum Vollstreckungsarm der US-Außenpolitik werden.

Und als ob das noch nicht genug wäre, nutzen die Vereinigten Staaten SWIFT, das in Brüssel ansässige internationale Finanznachrichtensystem, über das der Großteil der grenzüberschreitenden Zahlungen abgewickelt wird. Ein Land davon auszuschließen, kommt de facto einer Isolierung vom internationalen Handel gleich.

Angesichts dieser Anfälligkeit baut Peking ein paralleles System auf. Einerseits untersucht das mBridge-Projekt, das von mehreren Zentralbanken (darunter denen von Hongkong, den Vereinigten Arabischen Emiraten und Thailand) entwickelt wurde, den Einsatz digitaler Zentralbankwährungen zur Abwicklung internationaler Zahlungen direkt zwischen Staaten unter Umgehung traditioneller Bankkanäle.

Andererseits gibt es das Cross-Border Interbank Payment System (CIPS), ein internationales Zahlungssystem, das China 2015 eingeführt hat, um grenzüberschreitende Transaktionen in Yuan zu erleichtern und dabei SWIFT teilweise zu umgehen.

Die Achillesferse des Yuan… und wie man sie umgehen kann

Trotz des Aufbaus einer zunehmend eigenständigen Finanzinfrastruktur – über CIPS und Projekte wie mBridge – ist der Yuan für den internationalen Handel nach wie vor eine unvollkommene Währung. Er ist nicht frei konvertierbar. China übt eine strenge Kontrolle über den Kapitalverkehr aus, und die People’s Bank of China (PBOC) steuert seinen Wechselkurs aktiv.

Derzeit internationalisiert Peking den Yuan hauptsächlich über zwei Kanäle. Zum einen durch den Ausbau des Handels, der direkt in Yuan abgewickelt wird. Zum anderen durch die Entwicklung von Offshore-Finanzmärkten für den Yuan außerhalb Chinas (insbesondere in Hongkong).

Zahlreiche Beobachter heben zudem Chinas Bestreben hervor, einen ergänzenden Mechanismus zu entwickeln: Gold als Ausstiegswert. Über die Shanghai Gold Exchange hat Peking einen Markt geschaffen, der theoretisch eine Form der Gold-Yuan-Konvertibilität gewährleistet. So ist ein Yuan-Inhaber nicht zwangsläufig gezwungen, eine noch wenig internationalisierte Währung zu halten, sondern kann unter bestimmten Bedingungen seine Guthaben in Gold umschichten.

Ohne den Yuan vollständig frei konvertierbar zu machen, erleichtert Peking auf diese Weise eine Art Umschichtung von Überschüssen in einen realen und neutralen Vermögenswert, der vor US-Sanktionen geschützt ist. Dieser Mechanismus beseitigt zwar nicht die Handelsungleichgewichte, mindert jedoch die Spannungen, die mit der Anhäufung von Yuan-Liquidität verbunden sind.

Die chinesische Strategie der Entdollarisierung stützt sich somit auf drei Säulen: alternative Zahlungssysteme (CIPS und ähnliche Projekte), die schrittweise Internationalisierung des Yuan und die potenzielle Rolle von Gold als Absorptionsmechanismus.

Es kommt letztlich auf die Marge an

Viele Beobachter mögen die Forderungen des Iran für undurchführbar oder sogar symbolisch halten: Die Abrechnung des Gegenwerts von einem Dollar pro Barrel in Yuan würde für sich genommen nicht ausreichen, um die Hegemonie des Dollars zu untergraben.

Schätzungen zufolge wurden bereits vor diesem Krieg etwa 20 % des weltweiten Öls in einer anderen Währung als dem Dollar gehandelt. Der auf Yuan lautende Anteil ist heute mit etwa 6 bis 7 % nach wie vor begrenzt. Auf den ersten Blick mag dies marginal erscheinen, doch lag dieser Anteil vor fünf Jahren noch praktisch bei Null.

In der Finanzwelt werden die Preise nicht durch das gesamte Handelsvolumen bestimmt, sondern am Rande durch die letzten Transaktionen zwischen marginalen Käufern und Verkäufern. Diese legen die Marktpreise fest.

Derselbe Mechanismus wirkt auch auf dem US-Staatsanleihemarkt. Die Zinssätze werden weitgehend von marginalen Käufern beeinflusst.

Folglich würde die strukturelle Nachfrage nach diesen Wertpapieren zurückgehen, wenn sich ein wachsender Anteil des Welthandels schrittweise vom Dollar abwendet und die entsprechenden Handelsüberschüsse nicht mehr automatisch in auf Dollar lautende Vermögenswerte – insbesondere US-Staatsanleihen – fließen.

Eine solche Entwicklung wäre für eine Wirtschaft, deren Staatsverschuldung mittlerweile 120 % des BIP übersteigt, kaum tragbar: Jeder Zinsanstieg bedeutet zusätzliche Zinskosten in Höhe von Hunderten von Milliarden Dollar, was wiederum die Defizite verschärft, die damit eigentlich finanziert werden sollen.

Vor diesem Hintergrund forderte der ehemalige Finanzminister Henry Paulson kürzlich in einem Interview mit Bloomberg die Umsetzung eines Notfallplans – eines „Break-the-Glass-Plans“ –, um einem potenziellen Schock bei der Nachfrage nach Staatsanleihen zu begegnen, ein Szenario, das er selbst als „katastrophal“ bezeichnet.

In den vergangenen zehn Jahren haben die BRICS-Staaten eine Reihe von Gipfeltreffen abgehalten und Absichtserklärungen abgegeben, ohne jedoch eine wirkliche Veränderung des internationalen Währungssystems herbeizuführen. Dieser neue Krieg im Nahen Osten könnte jedoch als Katalysator wirken und den Petrodollar, eine der Säulen der amerikanischen Macht, schwächen.

«Der Iran untergräbt die Grundlagen des Dollars»