Иран подрывает основы доллара

28 февраля 2026 года Соединенные Штаты и Израиль нанесли массированные авиаудары по Ирану. В тот же день Тегеран ответил блокированием Ормузского пролива — единственного стратегического прохода, через который проходит примерно пятая часть мировых поставок нефти и газа.

Месяц назад Иран объявил о введении сбора, призванного «обеспечить» безопасность прохода танкеров, в размере, эквивалентном одному доллару за баррель.

Супертанкер, или VLCC (Very Large Crude Carrier), перевозит в среднем 2 миллиона баррелей, что соответствует стоимости перевозки примерно в 2 миллиона долларов за рейс, оплачиваемой в юанях или любой другой валюте, кроме доллара.

Эта мера является частью стратегии, имеющей далеко идущие последствия: превращение географического узкого места в подлинный инструмент геополитической и финансовой власти.

Утверждение своего господства над монархиями Персидского залива

Блокируя Ормузский пролив, Иран оказывает прямое давление на своих региональных соперников и меняет расклад сил на Ближнем Востоке. Эта стратегия может позволить Тегерану перейти от статуса страны, подвергающейся санкциям, к статусу державы, способной диктовать правила региональной торговли энергоресурсами.

Эти цифры подчеркивают всю важность ситуации. По данным Международного энергетического агентства, в 2025 году основные прибрежные страны-производители добывали в общей сложности около 25,8 млн баррелей сырой нефти в сутки: Саудовская Аравия (9,51 млн баррелей в сутки), Ирак (4,39 млн баррелей в сутки), Иран (4,19 млн баррелей в сутки), Объединенные Арабские Эмираты (3,82 млн баррелей в сутки), Кувейт (2,58 млн бар./сут.) и Катар (1,31 млн бар./сут.) — что составляло почти четверть мирового потребления, оцениваемого в 104 млн баррелей в сутки, в том же году.

Устанавливая условия для этих потоков, Иран нарушает внутренний баланс в ОПЕК+ и устанавливает контроль над экспортом своих конкурентов.

Конец эпохи нефтедоллара

Введя плату за проход в юанях — или любой другой валюте — Иран бросает вызов историческому барьеру: ценообразованию на нефть в долларах. Тегеран использует физический узкий проход — Ормузский пролив — для того, чтобы сломить его финансовый аналог: доминирование доллара в торговле энергоресурсами, которое лежит в основе способности Вашингтона налагать санкции на остальной мир.

Истоки этой системы уходят корнями в 1974 год. По инициативе Генри Киссинджера Соединённые Штаты заключили секретное соглашение с Саудовской Аравией: Вашингтон гарантировал военную безопасность и технологическую поддержку; Эр-Рияд обязался устанавливать цены на нефть исключительно в долларах и реинвестировать свои излишки в американские долговые обязательства.

Нефтедоллар — это новейшая глава в исторической цепочке событий, берущей начало в соглашении от 14 февраля 1945 года, заключённом между Франклином Д. Рузвельтом и королём Ибн Саудом на борту корабля «Квинси». Квинсийский пакт — нефть в обмен на безопасность — является одной из основ мирового энергетического и валютного порядка и навсегда закрепляет Ближний Восток в центре внешней политики США.

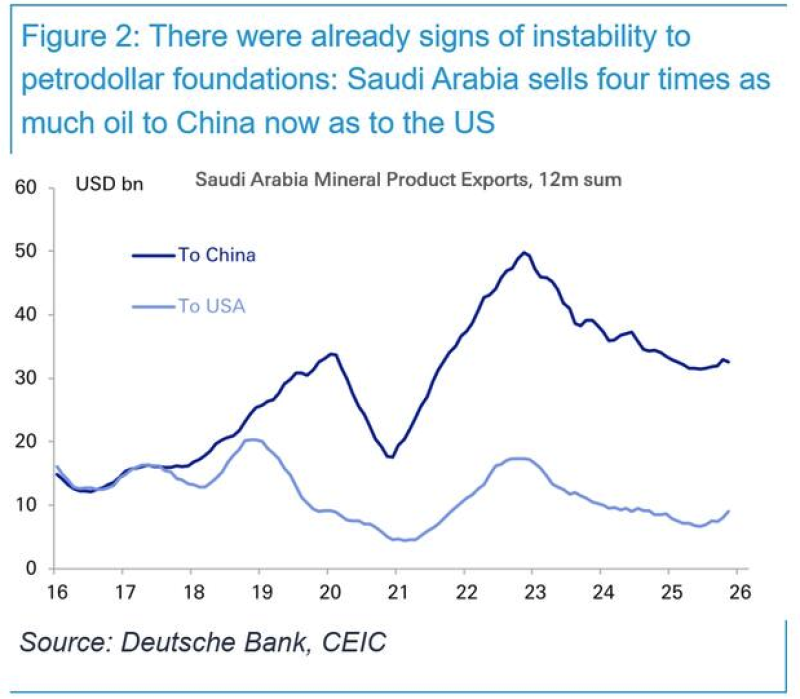

Эта тенденция сохраняется и по сей день, несмотря на то, что структура саудовского экспорта претерпела глубокие изменения. По данным Deutsche Bank, на каждый баррель, экспортируемый в США, в настоящее время примерно четыре барреля отправляются в Китай. Вашингтон же стал ведущим мировым производителем благодаря сланцевой нефти.

«Не следует недооценивать стратегическую важность Ближнего Востока для роли доллара в качестве мировой резервной валюты. Нынешний конфликт может подвергнуть испытанию основы системы нефтедоллара», — говорится в отчете немецкого банка.

Центральная роль доллара в регионе обусловлена, прежде всего, военным присутствием США. Таким образом, валютный порядок тесно связан с системой безопасности, что объясняет, почему Тегеран, наряду со своими стремлениями к дедолларизации, нацелен на американские военные базы и требует их вывода из региона.

Тегеран — не единственный, кто стремится к дедолларизации мира

Тегеран действует не в стратегическом вакууме. Россия и Китай, каждый по-своему, преследуют общую цель: снизить свою зависимость от финансовой системы, в которой доминирует доллар, — и, как следствие, от американских санкций.

Переломный момент наступил в 2022 году. Замораживание активов Центрального банка России — почти на 300 миллиардов долларов — стало историческим прецедентом. В течение всего одного дня значительная часть валютных резервов третьей по величине военной державы мира оказалась недоступной для использования в результате скоординированного административного решения западных держав.

Китай (пока) не испытал на себе подобного потрясения, однако с 2018 года он сталкивается с постепенным ужесточением ограничительных мер со стороны США: целевых санкций, экспортного контроля и технологического давления.

Санкции США, введение которых контролирует Управление по контролю за иностранными активами (OFAC), опираются на западную банковскую сеть и, в частности, на банки-корреспонденты. Эти учреждения — такие как JPMorgan Chase, Citigroup, HSBC, BNP Paribas и Deutsche Bank — выступают в качестве посредников при осуществлении международных платежей между банками, не имеющими прямых отношений, особенно в случае операций, проводимых в долларах США. Они не просто облегчают движение средств: именно они непосредственно обеспечивают соблюдение санкций и становятся, де-факто, исполнительным органом внешней политики США.

А если этого недостаточно, то США используют в своих интересах SWIFT — международную систему обмена финансовыми сообщениями, базирующуюся в Брюсселе, через которую проходит большая часть трансграничных платежей. Исключение какой-либо страны из этой системы фактически означает её изоляцию от международной торговли.

Столкнувшись с этой уязвимостью, Пекин создаёт параллельную систему. С одной стороны, проект mBridge, разработанный несколькими центральными банками (в том числе Гонконга, Объединенных Арабских Эмиратов и Таиланда), изучает возможности использования цифровых валют центральных банков для расчетов по международным платежам напрямую между государствами, минуя традиционные банковские каналы.

С другой стороны, существует Трансграничная межбанковская платежная система (CIPS) — международная платежная система, запущенная Китаем в 2015 году для облегчения трансграничных транзакций в юанях, частично обходя систему SWIFT.

«Ахиллесова пята» юаня… и как с ней справиться

Несмотря на создание все более самостоятельной финансовой инфраструктуры — через CIPS и такие проекты, как mBridge — юань по-прежнему остается неидеальной валютой для международной торговли. Он не является свободно конвертируемым. Китай сохраняет строгий контроль над движением капитала, а Народный банк Китая (НБК) активно регулирует его обменный курс.

На данный момент Пекин интернационализирует юань в основном двумя каналами. Во-первых, развивая торговлю, расчеты по которой производятся непосредственно в юанях. Во-вторых, развивая офшорные финансовые рынки юаня, расположенные за пределами Китая (в частности, в Гонконге).

Многие наблюдатели также отмечают стремление Китая разработать дополнительный механизм: золото как средство выхода. Через Шанхайскую золотую биржу Пекин создал рынок, который теоретически позволяет обеспечить некую форму конвертируемости золота в юань. Таким образом, владелец юаня не обязательно должен держать валюту, которая пока еще мало интернационализирована; при определенных условиях он может перевести эти средства в золото.

Не делая юань полностью свободно конвертируемым, Пекин тем самым облегчает некую форму перераспределения излишков в реальный и нейтральный актив, защищенный от американских санкций. Этот механизм не устраняет торговые дисбалансы, но снижает напряженность, связанную с накоплением ликвидности в юанях.

Таким образом, китайская стратегия дедолларизации опирается на три столпа: альтернативные платежные системы (CIPS и аналогичные проекты), постепенную интернационализацию юаня и потенциальную роль золота в качестве механизма поглощения.

Всё сводится к марже

Многие наблюдатели могут счесть требования Ирана нереалистичными или даже чисто символическими: выставление счетов в юанях на сумму, эквивалентную одному доллару за баррель, само по себе не сможет подорвать гегемонию доллара.

По оценкам, ещё до начала этой войны около 20 % мировой нефти уже торговалось в валюте, отличной от доллара. Доля сделок, номинированных в юанях, по-прежнему остается ограниченной и составляет около 6–7 %. На первый взгляд это кажется незначительным показателем, однако пять лет назад эта доля была практически нулевой.

В финансовой сфере цены определяются не общим объемом торгов, а на границе рынка — последними сделками между маргинальными покупателями и продавцами. Именно они и устанавливают рыночные цены.

Тот же механизм действует и на рынке суверенного долга США. На процентные ставки в значительной степени влияют маржинальные покупатели.

Следовательно, если все большая доля мировой торговли постепенно перестанет опираться на доллар, и если соответствующие торговые профициты больше не будут автоматически направляться в активы, номинированные в долларах — в частности, в казначейские облигации США, — то структурный спрос на эти ценные бумаги сократится.

Подобное развитие событий будет трудно выдержать экономике, государственный долг которой в настоящее время превышает 120 % ВВП: каждое повышение ставок приводит к дополнительным расходам на выплату процентов в размере сотен миллиардов долларов, что, в свою очередь, усугубляет дефицит, который эти средства должны финансировать.

В связи с этим бывший министр финансов Генри Полсон недавно в интервью агентству Bloomberg призвал к реализации чрезвычайного плана — так называемого «плана на случай чрезвычайной ситуации» — для преодоления потенциального спада спроса на казначейские облигации, который он сам называет «катастрофическим».

На протяжении последних десяти лет страны БРИКС проводили серию саммитов и принимали декларации о намерениях, не сумев при этом добиться каких-либо реальных преобразований в международной валютной системе. Однако эта новая война на Ближнем Востоке может послужить катализатором и ослабить нефтедоллар — одну из основ американской мощи.

«Иран подрывает основы доллара»